YPF(NYSE: YPF)- 我們畫樹

新興市場油公司, 還是頁岩平台+LNG 出口商 ? 假設驅動 | 相互獨立 | 完全窮盡

一、YPF 是誰?

YPF 是阿根廷國家控股的綜合能源公司,成立於 1922 年,政府持股 51%。歷史上以勞動密集型常規油田為主,長期受政治干預、匯率管制與補貼包袱所困,資本效率遠低於國際同業。

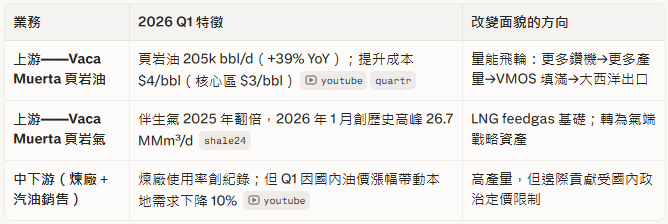

2024 年起,CEO Horacio Marín 啟動「Plan 4x4」戰略——大幅剝離常規產能(已退出 49 個成熟常規區塊),把全部資本重新聚焦於 Vaca Muerta 頁岩,全球第二大頁岩氣儲量、第四大頁岩油儲量。 2026 年 Q1,頁岩油已佔 YPF 總油產量的 76%,且仍在加速攀升。

與同業最大的差異:YPF 是罕見的「全鏈條整合」頁岩操盤手——同時持有上游頁岩區塊(Vaca Muerta 最大單一操盤方)、中游管道(VMOS 多數股東)、三座煉廠(正改造消化較輕的頁岩油),以及 Argentina LNG 兩個不同階段的參與方。

二、它靠什麼賺錢?

2026 Q1 財務總覽:收入 $4.95B(+7% YoY)、Adjusted EBITDA $1.6B(32% margin,+28% YoY)、自由現金流 $871M、淨槓桿降至 1.57x 。主要驅動力是頁岩,而非煉廠。2026 全年 CapEx 指引 $5.5–5.8B,70% 投向頁岩非常規。

三、最近在忙什麼?

2026 上半年最影響研究命題的五件事:

① VMOS 管道進度加速——首批出口倒計時

VMOS 管道 60% 以上完工(截至 2026 年 5 月),Punta Colorada 大西洋終端已完成兩座儲油罐罐頂封蓋(TK404 四月、TK401 五月),達到 12 月首批出貨所需的技術底線(兩座儲罐+一個繫泊浮筒)。 12 月首批 VLCC 裝貨目標具體化,官方給出的出口倒計時:初始 180k bbl/d(Q3 2026 初步通油)→ 390k bbl/d(2027 H1)→ 550k bbl/d(2027 年 7 月全面商業運營)。

② Argentina LNG Phase 3 JDA 正式簽署

2026 年 2 月,YPF、Eni、XRG(ADNOC 旗下國際投資部門)簽署有約束力的聯合開發協議(JDA),正式啟動 FEED 階段;目標 H2 2026 FID,首批 LNG 出口 2030–2031。 此為 Phase 3,12 mtpa,與已完成 FID 的 Phase 1(Southern Energy)為獨立項目(詳見第四節)。

③ Shell 退出 Argentina LNG Phase 2——YPF 尋找替代夥伴

Shell 2024 年 12 月入局 YPF 主導的 LNG 項目,完成 pre-FEED 後,於 2025 年 12 月以「項目規模重大變更」為由退出。YPF 正與 Aramco、ExxonMobil 等洽談填補空缺,同時把 Phase 3(Eni/XRG)定為優先推進主線。

④ LLL Oil RIGI 申請——把頁岩藍圖量化

2026 年 5 月,YPF 向 RIGI(大型投資激勵制度)提交 $250 億「LLL Oil」項目,計畫 2032 年達產 240k bbl/d 並全量注入 VMOS。 這是 Plan 4x4 戰略的中程量化錨點。shale24

⑤ 2027 大選前哨——支持率出現結構性壓力

2026 年 5 月民調,米萊與 Kicillof 技術性平局(42% vs 34%),Peronism(庇隆主義)積極組織選前聯盟。marketscreener

四、市場共識

【完整市場故事時間軸 version 】

v1(2023.11–2024初):Milei當選 → YPF私有化預期 → 事件驅動單日+40%

v2(2024.01–2025.09.07):私有化降溫,轉為改革受益者故事;Vaca Muerta成長初現;EBITDA記錄高;EV/EBITDA重估

v3(2025.09.08–11.29):Milei選舉失利 → 政治風險主導;股價從$42跌至$24;EM能源discount擴大 v_current(2025.11.30至今):Investor Day重新定義公司身份;純頁岩平台;EBITDA飛輪;公司敘事與政治解耦

【市場目前的故事】

市場目前將YPF視為「Vaca Muerta純頁岩轉型平台」:EBITDA飛輪已啟動(2025全年$5.0B記錄高,Q1 2026 $1.6B再創新高);lifting cost壓至$4/boe;shale佔比超88%;槓桿持續去化至1.57x;Morgan Stanley確認FCF提前轉正。

市場用EV/EBITDA 4–5x估值,對標拉美能源同類資產(PBR、EC)。最近一次敘事轉換由Investor Day觸發(2025.11),管理層首次用「結構性」語言宣佈頁岩化完成。

當前敘事版本:v_current「純頁岩轉型平台」 目前已 price in:

① EBITDA 飛輪:$5B(2025)→ $6B+(2026) → $11B(2029)

② 槓桿去化路線:1.57x → <1.5x,2028年開始派息

③ Vaca Muerta成本競爭力(breakeven $24/bbl,VM blocks $4/boe)

【下一版多頭敘事候選】

v_next:YPF作為阿根廷「能源出口主機」——VMOS Q3 2026通油(初期180k bbl/d)+ LNG FID H2 2026(12 mtpa),首次讓YPF具備多年可見出口現金流,peer group由拉美能源漂移至全球LNG出口商

尚未 price in 的缺口:

LNG 12mtpa的長期現金流尚未進入任何主流分析師模型;VMOS通油後的「出口折扣縮窄」(VLCC船出口取代陸路)對油價實現值的正面影響未被量化

阿根廷能源出口總量$30B+/年的巨集敘事尚未轉化為YPF個股的per-share價值

需要確認的催化事件:

VMOS 首次注油(Q3 2026,已54%完工)

Argentina LNG FID 正式簽署(H2 2026,YPF+Eni+XRG)

2026年全年能源出口數據確認阿根廷「大出口國轉型」

可能框架切換:

由 EV/EBITDA 純成長框架(3x)切換至「EBITDA成熟 (5x) + LNG長期optionality NAV加成」複合框架(可比Woodside、QatarEnergy出口段)

五、核心假設(待檢驗命題)

H-0(Level 0 主幹命題):

YPF 能否在 12–18 個月內透過 VMOS 通油(180k bbl/d)與 Argentina LNG Phase 3 FID(12 mtpa,H2 2026),將估值框架由 EM 頁岩 EV/EBITDA 切換至「EBITDA 成熟+LNG Phase 3 NAV 加成」複合框架?

命題路徑(框架切換的四個必要條件):

框架切換需要四個條件同時成立:

原油物理上能出口(1A)

氣能液化出港(1B)

阿根廷的外部環境允許(1C)

公司內部能兩線同時執行(1D)。

六、投資假設地圖

H-0:YPF 能否透過 VMOS 通油+LNG Phase 3 業務鏈成形,將框架由 EM EV/EBITDA 切換至 EBITDA+LNG NAV 複合?

│

├── 1A 原油出口鏈 📌 出口可見性

│ 🔍 VMOS 能否在 2026 年底前把 Vaca Muerta 原油穩定輸到大西洋岸,

│ 讓買家看得見真實出口現金流?

│ ├── A1 VMOS 物理進度

│ ├── A2 出口折扣縮窄(VLCC vs 陸路)

│ └── A3 原油產量爬坡匹配

│

├── 1B LNG Phase 3 業務鏈 📌 出氣成船

│ 🔍 YPF 能否把 Vaca Muerta 的天然氣從井下通過液化廠裝上船,

│ 讓 Phase 3(12 mtpa)從承諾變成可運轉的出口實體?

│ ├── B1 上游 feedgas 氣源 ramp

│ ├── B2 中游液化方案落定(Phase 3 FLNG 設計/FID/夥伴結構)

│ └── B3 下游 FID+長約 SPA 承購

│

├── 1C 政治—宏觀 📌 EM 折扣收窄

│ 🔍 阿根廷的改革框架能否撐過 2027 年大選,

│ 讓外資的長期承諾不被下一屆政府推翻?

│ ├── C1 RIGI 落地與制度重分類

│ ├── C2 匯率/資本帳影響

│ └── C3 2027 選舉反向立法尾部

│

└── 1D 執行飛輪 📌 內部支撐

🔍 YPF 在把鑽機、資金同時投入油和氣兩條線時,

能不能讓兩條線都不掉隊?

├── D1 油氣 CapEx/鑽機資源競爭(油 vs 氣內部取捨)

├── D2 VMOS JV 容量鎖定

└── D3 LNG Phase 3 JDA make-vs-ally ROIC

七、逐層深度分析

Level 1A:原油出口鏈 📌 出口可見性

A1 VMOS 物理進度

假設(HA1): 若 VMOS 能在 Q3 2026 初步通油,應可觀察到:工程完工率達到 100%、Punta Colorada 終端首批 VLCC 裝貨確認。

數據:

VMOS 超過 60% 完工(2026 年 5 月),Punta Colorada 已完成兩座儲罐封蓋,達到「至少兩座儲罐+一個繫泊浮筒」的首批貨物技術底線。shale24

主幹管道 437km 的地面安裝全部完成(2025 年 12 月),Allen 泵站「接近機械完工」;剩餘工作集中在大西洋端的海洋基礎設施(繫泊浮筒 9 月到港,兩個中間泵站調試中)。shale24+1

九家股東 JV 已完成 $20 億美元銀行貸款融資,$30 億項目總資本有保障。jpt.spe+1

官方時程:12 月首批出貨(初始 180k bbl/d)→ 390k bbl/d(2027 H1)→ 550k bbl/d(2027 年 7 月全面商業運營)。shale24

結論: 🟢 Trending Positive

證偽條件:

2026 Q3 結束前 VMOS 仍無通油確認(工程滑期 >90 天)

Punta Colorada 首批 VLCC 裝貨未在 2026 年 12 月前發生

任何主要股東退出 JV 且取消融資承諾

注釋:

VMOS(Vaca Muerta Oil Sur): 437km 長輸原油管道,連接 Neuquén 盆地的 Allen 集輸站與 Rio Negro 省大西洋岸的 Punta Colorada 港口。建成後,Vaca Muerta 頁岩油可直接裝上 VLCC(超大型油輪)出口到亞洲和歐洲,繞過陸路的容量限制和折扣瓶頸。

HDD(水平定向鑽): Horizontal Directional Drilling——一種在地下穿越河床、公路等障礙物的非開挖技術。VMOS 穿越 Rio Negro 河床是全项目技術難度最高的一段,2026 年初完成,是工程里程碑的標誌性節點。

繫泊浮筒(Mooring Buoy): 海上錨定設施,讓 VLCC 在外海定點停泊裝貨,避免大型油輪直接靠碼頭。這是 Punta Colorada 終端系統的最後一塊拼圖,計畫 9 月到港安裝。

A2 出口折扣縮窄(VLCC vs 陸路)

假設(HA2): VMOS 通油後從陸路切換至 VLCC 出口,應觀察到:Medanito 基準油對 Brent 折扣縮窄 ≥$4/bbl。

數據:

目前阿根廷原油出口依賴 Río Colorado 陸路管道,容量受限,折扣約 $5–8/bbl 對 Brent。VMOS 連接 Punta Colorada 深水港,可裝 VLCC,出口至亞洲和歐洲,繞過巴拿馬運河和蘇伊士運河。

目前 VLCC 實際折扣縮窄幅度,尚無 VMOS 通油後的直接計量。現有出口折扣估算基於陸路與 VLCC 的歷史成本對比。

YPF CEO 明確以折扣改善作為 VMOS 核心商業邏輯。

成本口徑說明:

$4/bbl = Lifting Cost(提升成本): 把已探明儲量從地下抽出地面所花的直接操作費用,不含任何資本開支或勘探費用。這是 YPF 目前最低口徑的成本數字。

$12/bbl = Development Cost(開發成本): 含鑽井、完井、設備等資本支出,是把地下資源轉變為「可生產儲量」的攤銷成本。

~$45/bbl Brent = Full-Cycle Breakeven(全週期盈虧平衡): 最完整的口徑——包含勘探、開發、操作、行政等所有費用,代表項目在此油價以上才整體盈利。

結論: ⚪ Inconclusive(VMOS 通油前無法計量折扣縮窄幅度;H2 2026 為關鍵解鎖節點)

證偽條件:

VMOS 通油 6 個月後,Medanito-Brent 折扣持續 >$5/bbl(與陸路時代無改善)

Punta Colorada 深水裝卸出現技術問題,VLCC 無法正常靠泊

注釋:

Medanito: 阿根廷主要輕質原油基準油種,API 重度約 34°,主要產自 Neuquén 盆地,是 Vaca Muerta 頁岩油的代表性油種。由於阿根廷目前出口基礎設施受限,Medanito 對 Brent 的折扣(即「比 Brent 便宜多少」)是衡量 VMOS 通油後商業改善幅度的核心指標。

VLCC(超大型原油輪): Very Large Crude Carrier,載重噸位 200,000–320,000 DWT,一艘約裝 200 萬桶原油。相比陸路管道卡車或 Panamax 油輪,VLCC 每桶運費低得多,是長距離原油貿易的主力。VMOS 的 Punta Colorada 深水港正是為裝載 VLCC 而設計。

A3 原油產量爬坡匹配

假設(HA3): VMOS 需要與上游鑽機產量同步爬坡,方能在通油後填滿管道容量。應觀察到:2026 Q4 YPF 頁岩油日產量達到 250k bbl/d。

數據:

2026 Q1 頁岩油 205k bbl/d,YoY +39%。YPF 2026 全年指引:平均 215k bbl/d,12 月出口目標 250k bbl/d。marketscreener+1

鑽機從 12 台擴至 17–18 台(新增 4–5 台,按月分批上線,7 月、8 月、12 月各批);時序專門配合 VMOS 通油節奏。shale24

2026 Q1 頁岩提升成本 $4/bbl(Angostura Sur $3/bbl),在 Brent $65–70 水位下,提供鑽機擴張所需的資本自給能力。quartr

結論: 🟢 Trending Positive

證偽條件:

2026 Q4 頁岩油日產量低於 220k bbl/d(低於計畫 12% 以上)

Brent 跌至 $45/bbl(全週期 breakeven)以下,觸發資本支出削減

注釋:

bbl/d(桶/天): Barrels per day,原油產量的基本計量單位。YPF 目前 205k bbl/d = 20.5 萬桶/天。作為參考:沙特阿美日產約 1,000 萬桶,美國 ExxonMobil 日產約 380 萬桶,YPF 是阿根廷最大產油公司但仍是中型規模。

鑽機數量 vs 產量關係: 非線性。每增加一台鑽機,需要 3–6 個月完井才能出油。YPF 分批加鑽機(7 月、8 月、12 月),意味著相應的增量產量大約在 2026 Q4–2027 Q1 才全部體現,時序設計和 VMOS 通油節奏有意對齊。

Level 1A 核心發現: VMOS 物理工程進展確認(HA1 🟢)、產量爬坡匹配(HA3 🟢);出口折扣縮窄(HA2 ⚪)為 H2 2026 VMOS 通油後的關鍵量化解鎖節點。

Level 1B:LNG Phase 3 業務鏈 📌 出氣成船

本節全部分析針對 YPF/Eni/XRG 主導的 Phase 3(12 mtpa,FID 目標 H2 2026)。

B1 上游 feedgas 氣源 ramp

假設(HB1): Phase 3 需要每日 >56 MMm³ 純天然氣供給(相當於現有 Vaca Muerta 氣峰值的兩倍以上)。應觀察到:YPF 的 Vaca Muerta 氣產量在 Phase 3 投產(2030–2031)前能建立這一規模基礎。

數據:

2026 年 1 月,Vaca Muerta 伴生氣峰值 26.7 MMm³/d;2025 年全年 +45% YoY。shale24

Phase 3 設計:先用現有管道供氣,後建設 520km、48 英寸專用幹管(San Matías Pipeline,已完成 $13 億 EPC 合約招標)。

YPF「Plan 4x4」氣端計畫:800 口新井,目標 2029 年前 Vaca Muerta 氣產量翻倍;YPF 負責 Phase 3 全部上游供氣。finance.yahoo

關鍵約束:Phase 3 需要乾氣(去除液態烴成分),但 Vaca Muerta 的伴生氣含 NGL 比例高,需配套 NGL 分餾廠。Compañía Mega 正在 RIGI 框架下擴建 $650M + $360M NGL 處理能力。shale24

結論: ⚪ Inconclusive(氣產量增長趨勢正面,但 56 MMm³/d 是當前峰值的兩倍以上,Phase 3 專用氣開發需在 FID 後才正式啟動)

證偽條件:

2027 年 Vaca Muerta 氣產量增長低於 30%(feedgas 基礎建立緩慢)

520km 專用氣幹管推遲至 2028 後才動工

NGL 分餾瓶頸導致 feedgas 組分不達液化規格

注釋:

feedgas(供氣): 輸入液化廠的天然氣原料。FLNG 廠把天然氣降溫至 -162°C 液化,但液化廠對氣體成分有嚴格要求——需要「乾氣」(主要是甲烷),多餘的 NGL(液態烴,如丙烷、丁烷)必須先分離。Vaca Muerta 伴生氣的 NGL 含量較高,是 feedgas 供應的一個技術瓶頸。

NGL(天然氣液體): Natural Gas Liquids——從天然氣中分離出的液態烴,包括乙烷、丙烷、丁烷、天然汽油等。NGL 本身有商業價值,但如果 NGL 處理設施容量不足,會限制可用作 LNG 液化的乾氣量。這就是為什麼 Compañía Mega 擴建 NGL 廠對 Phase 3 的氣源供應至關重要。

MMm³/d: 百萬立方公尺/天(Million cubic meters per day)。56 MMm³/d = 約 2 十億立方英尺/天(2 Bcf/d)——是美國日產天然氣的約 2%,但對阿根廷而言是重大規模。

B2 中游液化方案落定(Phase 3 FLNG 設計/FID/夥伴結構)

假設(HB2): Phase 3 採用 2 台 FLNG 各 6 mtpa,FEED 完成後 H2 2026 FID。應觀察到:FEED 按時完成、FID 公告如期發出、夥伴結構穩定。

數據:

2026 年 2 月 JDA 正式啟動 FEED(含 engineering、technical structuring、financing workstreams)。eni

Eni 把 Phase 3 列為 2026 年最重要 FID 之一,SEC 文件與 Capital Markets Update 均明確列出。shale24

YPF 已委托 JP Morgan 為 Phase 3 籌集最高 $160 億項目融資(總項目資本 $200 億)。jpt.spe

Shell 退出事件:

Shell 2024 年 12 月以「取代 Petronas 的位置」加入 YPF 的 LNG 開發框架,目標是主導一個獨立的 Phase 2 設計(原計畫 10–12 mtpa,後縮減至 6 mtpa)。 2025 年 12 月,Shell 以「項目規模重大變更不符合其內部門檻」為由退出,完成 pre-FEED 後離場。 Shell 退出後:①YPF 需為 Phase 2 單獨尋找替代夥伴(傳 Aramco/ExxonMobil 洽談中);②YPF 明確把 Phase 3(Eni/XRG)定為優先推進主線。Phase 3 的 YPF/Eni/XRG 三方夥伴結構,至今(2026 年 6 月)保持穩定。

FID 指引三次右移含義: 2025 年 8 月 Marín 指「Q1 2026 FID」→ 2025 年 12 月改「mid-2026」→ 2026 年 2 月 JDA 確認「H2 2026」。「H2 2026 FID」不是最初計畫,而是已連續右移三次後的最新版本。這使 HB2 的信心從「中性觀察」往負向傾斜。

結論: 🟠 Trending Negative(FEED 進行中、Phase 3 夥伴結構穩定屬正面;但 FID 指引連續右移 + Phase 2 夥伴空缺,使「H2 2026 FID 如期落地」的信心低於表面)

證偽條件:

Phase 3 FID 在 2026 年底前未落地(時程再度右移至「H1 2027」)

JP Morgan $160 億項目融資未能在 FID 前完成定案

Eni 或 XRG 任一方退出 Phase 3 JDA

注釋

FLNG(浮式液化天然氣設施): Floating LNG——建在船體上的液化廠,不需要建設陸上永久設施。FLNG 可以在氣田開採完後遷移至別處,靈活性高,但造價昂貴(每台約 $30–50 億)。Phase 3 計畫採用 2 台各 6 mtpa 的 FLNG,停泊在阿根廷外海的 San Matías 灣。

pre-FEED / FEED / FID 三個階段: pre-FEED(概念性工程研究,確認技術可行性)→ FEED(前端工程設計,確定設備清單、成本精算,是 FID 前的決策依據)→ FID(正式投資決定,開始動工)。Shell 在 pre-FEED 後退出;YPF/Eni/XRG 現在處於 FEED 階段,目標 H2 2026 完成 FEED 並宣佈 FID。

JDA(聯合開發協議): Joint Development Agreement——多方共同開發一個項目時訂立的有約束力協議,規定工作範圍、費用分攤、決策機制、退出條款等。JDA 比「意向書」(MOU)有法律約束力,但比「最終合資協議」(JVA)靈活——FID 後才會簽 JVA。

B3 下游 FID+長約 SPA 承購

假設(HB3): Phase 3 的 12 mtpa 需要長期 SPA 提供現金流可見性,以解鎖 $160 億融資。應觀察到:FID 前至少 70–80% 容量有 SPA 支撐。

數據:

MidOcean Energy(沙特背景)已表達收購 Phase 3 股份意向(2026 年 1 月)。marketscreener

德國 Safa 與 YPF 簽署 LNG 出口協議(2026 Q1)。youtube

RIGI 已批准 Phase 3 並授予 30 年 LNG 出口許可(11.5 MMm³/d)。energycircle

Phase 1 先例:SESA/Hilli 已取得 SEFE(德國)認購約 80% 第一船貨的 Heads of Terms ——說明阿根廷 LNG 有真實買家,但 Phase 3 正式 SPA 覆蓋率尚未公開披露。harbourenergy

結論: 🟢 Trending Positive(買方進場訊號出現;Phase 1 SPA 約 80% 覆蓋為正面先例;但 Phase 3 SPA 正式覆蓋率待確認)

證偽條件:

FID 前已披露 Phase 3 SPA 覆蓋率低於 50% 總容量

全球 LNG 供過於求加劇,主力 SPA 對手方要求延遲起點至 2032 後

注釋:

SPA(銷售與採購協議): Sales and Purchase Agreement——LNG 項目的長期買賣合約,通常 15–20 年期。SPA 是大型 LNG 項目能解鎖銀行融資的關鍵前提:銀行需要看到「未來收入有合約保障」才敢貸款給 $200 億規模的項目。SPA 覆蓋率 70–80% 是行業慣例的融資門檻。

FOB vs DES 定價: FOB(離岸交貨)= 買方承擔從裝船起的運輸成本,賣方只負責裝上船為止;DES(目的地交貨)= 賣方負責運到目的地。Phase 3 大部分 SPA 預計採用 FOB,意味著 YPF 把風險和定價優勢留給自己的上游端,買方自行安排運輸。

Level 1B 核心發現: Shell 退出 Phase 2 + FID 三次右移,已把 HB2 從中性往負向傾斜(🟠)。LNG 下游商務意向(HB3 🟢)比液化確認(HB2 🟠)和氣源(HB1 ⚪)更先轉正。最大不確定性是 feedgas 氣源(56 MMm³/d = 當前兩倍以上)和 Phase 3 FID 能否如期落地。

Level 1C:政治—宏觀 📌 EM 折扣收窄

C1 RIGI 落地與制度重分類

假設(HC1): RIGI 若有效落地,應觀察到外資大規模進入阿根廷能源項目。

數據:

RIGI 截至 2026 年 6 月:累計提交 $949.7 億,已批准 $272.1 億;18 個項目獲批、39 個已提交。riotimesonline

2026 年 2 月 Decree 105/2026 延長 RIGI 申請截止至 2027 年 7 月,並強化條款。kpmg

Chevron 2026 年 6 月提交 $138 億 El Trapial RIGI 申請;Vista CapEx 加碼至 $18 億。marketscreener+1

VMOS 和 LLL Oil $250 億申請均在 RIGI 框架下。shale24

Fitch 2026 年 5 月升評 YPF 至「B-」(穩定展望)。marketscreener

結論: ✅ Validated

證偽條件:

單一大型 RIGI 項目被強制吊銷或重談

外匯管制重新收緊,RIGI 的「美元自由匯出」條款被架空

注釋

RIGI(大型投資激勵制度): Régimen de Incentivo para Grandes Inversiones——米萊政府 2024 年推出的外資吸引機制,核心條款包括:30 年固定低稅率(5% 企業稅)、美元收入自由匯出(3 年起)、資本不受沒收、爭議適用國際仲裁。對阿根廷投資者而言,最重要的保障是「不能被未來政府輕易推翻」——但這個前提在政治不穩定的阿根廷仍是條件命題。

Fitch 升評含義: Fitch 把 YPF 從 CCC+(極高違約風險)升至 B-(仍是投機級,但風險明顯降低)。這不代表 YPF 財務健康,而是說:相比一年前,YPF 的外債違約概率已顯著下降。「B-」仍在垃圾債級別,但大型機構投資者對「B-」的興趣比對「CCC+」高很多。

C2 匯率/資本帳對美元 EBITDA 影響

假設(HC2): 匯率統一和穩定將強化美元現金流;反之重歸多重匯率將壓縮 EBITDA。

數據:

Milei 2024 年統一匯率;目前 ARS/USD 約 1,479。marketscreener

YPF Q1 2026 Adjusted EBITDA $1.6B 歷史新高;原油/油品定價參考國際價格,大部分 EBITDA 天然美元化。quartr

YPF 2026 年 5 月以 8.1% 發行 $5.5 億債券——其 9 年來最低國際借款利率,反映資本市場信心改善。youtube

結論: 🟢 Trending Positive

證偽條件:

ARS/USD 在 3 個月內貶值 >30%(觸發 2019 式危機記憶)

政府重新引入多重匯率或強制美元留存比例 >50%

注釋

多重匯率的歷史: 阿根廷是全球最擅長發明「分類匯率」的國家——在 2023 年米萊上台前,曾同時存在「官方匯率」「藍字美元」「CCL(股票美元)」「農業出口匯率」等多套匯率,最大差距時官方匯率與黑市相差 50% 以上。多重匯率對外資的最大殺傷力是「雖然帳面上賺了人民幣,但換成美元時大幅縮水」。YPF 的 EBITDA 之所以大部分「天然美元化」,是因為原油出口參照國際油價,不受國內匯率的直接干擾——但 refineries 的銷售仍有部分暴露於國內定價。

C3 2027 選舉反向立法尾部

假設(HC3): 2027 年大選若 Peronism 大幅反勝,可能導致 RIGI 條款修改或 YPF 完全國有化,是 Bear 情境的核心觸發器。

數據:

2025 年 10 月中期選舉:米萊 40.68% vs Peronism 31.69%——明顯勝出。marketscreener

2025 年 9 月布省選:Peronism 47% vs 米萊 33%——省選大敗(布省佔全國 40% 選民)。marketscreener

2026 年 5 月民調:米萊與 Kicillof 技術性平局(42% vs 34%);Peronism 積極組建選前聯盟。marketscreener

米萊提交選舉改革方案(取消強制初選),試圖在大選前改變競選規則。marketscreener

結論: ⚪ Inconclusive(2027 大選距今約 18 個月;制度優勢存在但支持率滑落;選舉結果高度二元化,無法預判)

證偽條件:

2026 年底前民調顯示 Peronism 領先 >10%(超過統計誤差)

Kicillof 或 Massa 以「重談 RIGI」為明確競選主軸

米萊政府因內部危機提前解散

注釋

庇隆主義(Peronism): 胡安·庇隆(Juan Perón)1940–50 年代創立的政治運動,至今仍是阿根廷最大政治力量。庇隆主義不是單一黨派,而是一個廣泛聯盟,核心是國家干預主義、社會福利優先、對外資持保留態度。2012 年阿根廷把 YPF 從 Repsol 手中「強制再國有化」,就是由庇隆主義政府的 Cristina Kirchner 主導。

Kicillof: Axel Kicillof,布宜諾斯艾利斯省省長,庇隆主義的代表人物,是 2012 年 YPF 再國有化的主要設計者之一,被視為 2027 年總統選舉的庇隆主義主要候選人。

Level 1C 核心發現: RIGI 落地制度確認(HC1 ✅)、匯率條件改善(HC2 🟢);但 2027 選舉高度二元化(HC3 ⚪)——這是 Bear 情境的主觸發機制,且是唯一難以用商業數據對沖的系統性風險。

Level 1D:執行飛輪 📌 內部支撐

D1 油氣 CapEx/鑽機資源競爭

假設(HD1): YPF 同時推進原油鑽機(VMOS 配套)和 LNG Phase 3 feedgas(800 口氣井)兩條線,共享有限的服務商資源。應觀察到:兩條線都不出現重大延誤。

數據:

2026 全年 CapEx 指引 $5.5–5.8B,70% 投頁岩非常規。

鑽機從 12 台擴至 17–18 台(+4–5 台,按月分批上線);Halliburton frac fleet 已調至 Vaca Muerta 合約。shale24

Phase 3 feedgas 的 800 口氣井,主要在 2027–2030 執行(FID 後啟動),與 2026 年的油鑽機擴張時序錯開設計。finance.yahoo+1

潛在瓶頸:Vaca Muerta 全行業鑽機活動高峰期,服務商等候時間是行業公認的供給側制約。

結論: ⚪ Inconclusive(時序設計有意錯開,但 2026 Q4 節點集中,服務商容量是尚未可見的關鍵風險)

證偽條件:

任何服務商報告 Vaca Muerta frac fleet 等待時間 >30 天

YPF 2026 全年 CapEx 執行率低於 85%

注釋

frac fleet(壓裂車組): Hydraulic Fracturing Fleet——水力壓裂作業所需的地面設備組合,包括壓裂泵車、混砂車等。頁岩開採的核心工序之一是水力壓裂(把高壓液體注入岩層製造裂縫,讓油氣流出)。frac fleet 的稀缺性直接影響完井速度,進而影響新增產量的上線節奏。

CapEx 執行率: 實際資本支出 ÷ 預算資本支出。油公司的 CapEx 計畫有時因監管延誤、服務商排期或油價下跌而執行不足。85% 是行業的正常下限——低於 85% 通常暗示有系統性阻力。

D2 VMOS JV 容量鎖定

假設(HD2): VMOS 九家股東 JV 各方按 take-or-pay 條款分配產量;各方的 RIGI 項目和鑽機計畫均依賴 VMOS 出口。應觀察到:無成員退出,各方容量承諾如期兌現。

數據:

VMOS S.A. 股東:YPF(主導)、Vista、PAE、Pampa、Chevron、Pluspetrol、Shell Argentina、Tecpetrol、Gas y Petróleo del Neuquén。shale24

Vista 2026 CapEx 加碼至 $18 億,提前目標;Chevron El Trapial RIGI $138 億申請同樣依賴 VMOS 出口。boereport+1

$20 億銀行團貸款已完成(Citi、Deutsche Bank、Itaú、JP Morgan、Santander 等 19 家機構)。shale24

結論: ✅ Validated

證偽條件:

任何主要股東(佔容量 >10%)退出或暫停投資

通行費爭議導致 JV 運營停擺

注釋:

take-or-pay(管輸照付不議): 管道合約的標準條款——管道用戶(即輸油方)無論實際輸送量是否達到約定,都必須按最低量支付管輸費。這種機制保障了管道方的現金流可見性,也讓 VMOS 各股東有強烈的動力確保自身產量如期爬坡,而非「佔坑不用」。

JV(合資公司)vs JDA: JV(Joint Venture)是已正式成立的合資法人實體;JDA(Joint Development Agreement)是項目開發階段的合作框架協議,未必已成立法人。VMOS 已是成立的 JV(VMOS S.A.);Phase 3 目前處於 JDA 階段,待 FID 後才會正式成立 JV 實體。

D3 LNG Phase 3 JDA make-vs-ally ROIC

假設(HD3): Phase 3 採用 YPF「做上游」、Eni「做液化」的分工。若分工條款合理,YPF 的 ROIC 應不低於其純油業務的 ROIC(約 15%)。

數據:

Phase 3 分工:YPF 負責上游(feedgas 供氣);Eni 負責 FLNG 設計與運營;XRG 作為財務/商務方。各方持股各約 33%。

YPF 預計 Phase 3 每年潛在收入最高 $20 億。marketscreener

Eni CEO 的時間壓力(「必須在 2029 年前進入全球 LNG 市場」)理論上有利於 YPF 在上游氣價談判中爭取更高條款。finance.yahoo

Shell 退出的 make-vs-ally 含義: Shell 退出後,YPF 需單獨為 Phase 2 尋找替代夥伴,意味著 YPF 在夥伴篩選上有更大議價壓力——但對 Phase 3 具體條款結構的影響,待 FID 後才能驗證。industrialinfo

Phase 3 JDA 的 ROIC 分配機制尚未完整披露(公開資料僅確認股比 ~33%,具體氣售價、費用分攤細節未披露)。

結論: ⚪ Inconclusive(Phase 3 JDA 已簽但 ROIC 分配機制未完整公開;Shell 退出是先行預警訊號,但不足以直接改變 Phase 3 條款判斷)

證偽條件:

YPF 公開承認上游氣售價低於 $3/mmBtu(低於 Vaca Muerta 天然氣的市場價)

YPF Phase 3 ROIC 預估低於其 Vaca Muerta 純油 ROIC(<15%)

注釋:

make-vs-ally(自製 vs 合作): 企業戰略的經典取捨框架——公司應該自己做(make),還是與別人合作(ally)?YPF 在 Phase 3 選擇的是「做上游、讓 Eni 做液化」,相當於一個中間路線:不是把全鏈條自己掌控(make),也不是只是財務投資方(buy),而是按各自的比較優勢分工(ally)。問題在於:分工的回報怎麼分——液化端(Eni)的定價能力通常比上游端(YPF)強,這是需要驗證的條款公平性問題。

ROIC(投入資本回報率): Return on Invested Capital——稅後淨利潤 ÷ 投入資本(股東權益 + 有息負債)。衡量公司把錢投進去之後賺回多少的效率指標。YPF 純頁岩油業務的 ROIC 約 15%,是本文用作 Phase 3 的比較基準——即 Phase 3 應該至少與現有油業務一樣賺錢,否則公司從股東角度應優先擴大油業務。

Level 1D 核心發現: VMOS JV 結構穩固(HD2 ✅);鑽機資源競爭(HD1 ⚪)和 Phase 3 利潤分配(HD3 ⚪)是當前無定論的執行不確定性。Shell 退出 Phase 2 作為 HD3 的先行預警訊號,使 HD3 的不確定性輕微升高。

八、樹的總結

H-0:YPF 能否透過 VMOS 通油+LNG Phase 3 業務鏈成形,

將框架由 EM EV/EBITDA 切換至 EBITDA+LNG NAV 複合?

│

├── 1A 原油出口鏈 📌 出口可見性

│ 🔍 VMOS 能否在 2026 年底前把原油穩定輸到大西洋岸?

│ ├── HA1 VMOS 物理進度 ..................... 🟢

│ ├── HA2 出口折扣縮窄(VLCC vs 陸路)....... ⚪

│ └── HA3 原油產量爬坡匹配 ................. 🟢

│

├── 1B LNG Phase 3 業務鏈 📌 出氣成船

│ 🔍 YPF 能否把 Vaca Muerta 的氣從井下液化裝上船?

│ ├── HB1 上游 feedgas 氣源 ramp ............ ⚪

│ ├── HB2 Phase 3 液化方案/FID ............. 🟠

│ └── HB3 下游 FID+長約 SPA ............... 🟢

│

├── 1C 政治—宏觀 📌 EM 折扣收窄

│ 🔍 阿根廷改革框架能否撐過 2027 大選?

│ ├── HC1 RIGI 落地與制度重分類 ............. ✅

│ ├── HC2 匯率/資本帳影響 .................. 🟢

│ └── HC3 2027 選舉反向立法尾部 ............. ⚪

│

└── 1D 執行飛輪 📌 內部支撐

🔍 YPF 能否讓油和氣兩條線都不掉隊?

├── HD1 油氣 CapEx/鑽機資源競爭 ........... ⚪

├── HD2 VMOS JV 容量鎖定 .................. ✅

└── HD3 LNG Phase 3 JDA ROIC .............. ⚪

主要解鎖事件集中在 2026 H2–2027 H1。HB2 🟠(FID 三次右移 + Shell 退出預警)是目前唯一朝負向傾斜的節點,意味著 LNG 框架切換的催化事件出現延遲的可能性在上升,但尚未到達 Falsification 的閾值。

九、可能改變市場敘事之事件

可能支持 H-0 的事件

VMOS 通油確認 — Q3 2026 Punta Colorada 首批 VLCC 裝貨;CEO 宣佈 12 月前出口 250k bbl/d

Phase 3 FID 如期落地 — H2 2026 三方正式 FID,JP Morgan $160 億融資完成,FID 右移趨勢終止

Phase 2 替代夥伴確認 — Aramco 或 ExxonMobil 入局填補 Shell 空缺,恢復多相位推進動力

可能反對 H-0 的事件

VMOS 工程延誤 — 任何公告顯示首批通油推遲至 2027

Phase 3 FID 第四次右移 — Q2/Q3 2026 Earnings Call 出現「需要更多時間」措辭(延至 H1 2027)

民調 Kicillof 領先幅度擴大 — Peronism 以「重談 RIGI、收回 YPF 特許權」為明確政綱

每季必看指標

頁岩油日產量(目標:Q4 2026 達到 250k bbl/d)

VMOS 工程完工率與 Punta Colorada 終端進度

Phase 3 FID 措辭: 管理層說「確認 H2 2026」還是再次右移

Phase 2 替代夥伴進度: YPF 是否公告新 PDA

YPF Adjusted EBITDA margin(監測 32% 能否持續)

即時追蹤事件

YPF Q2 2026 Earnings Call(2026 年 8 月):VMOS 和 Phase 3 FID 的最新措辭

Eni Capital Markets Update 2026 H2:Phase 3 FEED 進度

Polymarket/Kalshi:阿根廷大選相關預測市場(中性數據源)

十、估值:三情境 vs 現價距離

方法論

估值方法(兩錨 triangulation):

主錨:EV/EBITDA — 能源同業最通用倍數,避免 DCF 對長期假設的敏感性失真

輔錨:SOTP — Bull 情境把 EBITDA 與 Phase 3 LNG NAV 分離,正確捕捉框架切換的估值意涵

財務基數(交叉驗證):

2026 Q1 Adjusted EBITDA $1.6B:公司 adjusted 口徑(webcast/transcript);6-K 營業利潤 $878M 為 GAAP 口徑,兩者因折舊攤銷與非經常項目差異不可混用stocktitan+1

2026E EBITDA 指引 $5.8–6.2B:Reuters CEO 訪談 × Quartr Q1 指引reuters+1

現價:$45.76(2026 年 6 月 25 日 );市值 ~$17.9B;股數 393.3Mbenzinga+1

淨債務基準:~$9.0B(保守估算;Q1 6-K 一手計算:loans $10,117M - 現金 $1,326M = $8.79B,取 $9.0B 以便保守處理)

Peer Group 三層錨定

情境設計邏輯說明

四條件乘積 vs 三情境的一致性:

Bear 情境(C): HC3 ⚪ 選舉尾部觸發 + HB2 🟠 Phase 3 FID 滑期——框架切換條件未達,停留 EM 折扣 Tier 1

Base 情境(B): HA1 🟢 + HA3 🟢 + HC1 ✅ + HD2 ✅ 四軸共同支撐「頁岩執行平台升格」,Phase 3 FID 仍 🟠——倍數升至 Tier 2(4.75x)。重要:Base 的倍數升級來自「頁岩執行平台確認」(1A+1C+1D),而非 LNG Phase 3 期權 price in。即使 HB2 仍 🟠,Base 估值仍可成立,因為其倍數錨定的是 Tier 2 而非 Tier 3。

Bull 情境(A): 全部 🟢 + ✅,且 HB2 FID ✅——框架完整切換,進入 Tier 3 + Phase 3 NAV 加成

Phase 3 LNG NAV $3.0B 估算:YPF ~33% 股比 × $20B 總項目資本 × FID 前 50% 折現慣例。FID 後實際 NAV 取決於資本結構與 SPA 條款確認。

2-Way Sensitivity(Base 情境,EBITDA × 倍數 → 每股)

現價 $45.76 落在矩陣「$5.8B × 4.0x」偏上區域——意味市場隱含假設是頁岩執行如期、但估值框架不升級(Phase 3 LNG NAV 尚未 price in)。

分析師共識對照(截至 2026 年 6 月): JPMorgan $62 、BofA $64 、UBS $48(Neutral)、FactSet 共識 $57.23 。Bull/Base 情境($75/$52)對應市場多頭($62–64)至中性($48–52)的分佈。

注釋|SOTP(分部加總估值): Sum of the Parts——把公司的不同業務或資產分開估值後加總,適合業務結構複雜的公司。YPF 的 Bull 情境用 SOTP:先對油氣 EBITDA 用 5.5x 倍數估值,再單獨計算 Phase 3 LNG 的 NAV(項目內在價值),加總得出整體 EV。這種方法比單純的 EV/EBITDA 更能捕捉「估值框架切換後 LNG 期權的獨立價值」。

注釋|NAV(資產淨值): Net Asset Value——一種估值方法,把未來現金流折現至今天(類似 DCF),常用於大型基礎設施或 LNG 項目。FID 前的 LNG 項目通常有 30–50% 折現,反映其仍是「期權」而非「確定資產」。FID 確認後,市場通常會把折現率從 50% 大幅收窄,帶來估值重估。

立場聲明: 僅展示三情境隱含每股價值與現價距離之數學結構。機率分配為讀者私人判斷,作者不設權重、不出加權目標價。

十一、結語

為什麼要畫樹?因為市場不會告訴你它哪裡錯了。

結構化研究的信念,不是說分析師比市場聰明。它說的是:當你有一個清晰的命題樹,你知道每一片葉子的狀態,你就能在「有新數據落地」和「市場反應」之間,多出一個判斷空間。那個空間,是結構給你的。沒有那個空間,你只能跟著市場情緒走。

你不需要是賣方分析師,不需要有路演訪問,不需要有 Bloomberg 終端。你需要的是:一個可被數據驗證或推翻的問題樹、更新假設的紀律、以及當數據否定你時接受它的誠實。這三件事任何人都可以做。結構化思考不是鎖在終端機密碼後面的特權,它是練習出來的方法。當一小群人能互相交換假設、分享數據點、在市場還沒注意到某個信號時就開始追蹤它——這種方式跑出的研究質量,不比任何機構報告差。它的優勢不在人脈,而在結構和紀律。

免責聲明: 本文為結構化研究方法論示範,不提供受規管投資顧問服務。文中市場共識、敘事版本演進、假設地圖、逐層深度分析、三情境估值 vs 現價距離均為基於公開資料之結構化推導,非買賣建議、非目標價、非投資意見。所有 ✅ / 🟢 / ⚪ / 🟠 / 🟡 / ✗ 僅為個別子假設在當前公開證據下之獨立檢驗狀態與趨勢方向,不可被加總、平均或詮釋為對公司整體或股價方向之評價。讀者據此決策需自負風險。