村田製作所 (Murata)6981.T - 我們畫樹

MLCC 是下一個記憶體?假設驅動 | 相互獨立 | 完全窮盡

一、村田製作所是誰?

村田製作所是全球最大的被動元件供應商,多層陶瓷電容器(MLCC)全球市佔約 40%,是寡頭結構中的絕對龍頭 。公司核心 DNA 在於「材料 + 製程」的垂直整合——從陶瓷粉末配方到疊層燒結,村田掌握高端 MLCC 製程約 40% 良率所需的 know-how,這是其與三星電機、太陽誘電、TDK 等同業拉開差距的根本 。[morningstar]

與純晶圓代工或設計公司不同,村田的護城河來自材料科學累積 + 客戶認證鎖定:汽車與工業級 MLCC 的認證週期長達 2-3 年,一旦切入便高度黏著。過去五年公司盈利年化約 −8.3%,反映其長期被視為週期性元件股而非成長平台 。[simplywall]

二、它靠什麼賺錢?

村田 FY25(截至 2026 年 3 月)營收約 ¥1.83 兆,毛利率約 41.5%、營業利益率約 17% 。業務以元件(含 MLCC)為核心利潤引擎,其次為通訊模組與電源/電池。MLCC 橫跨三大終端:[stockanalysis]

高端 AI 伺服器 MLCC:FY26 漲價 15-35%、資料中心相關銷售指引 +83.9% 至 ¥325B,是當前業績爆發的引擎[en.unibetter-ic]

汽車 MLCC:高壓、高可靠性品種,認證壁壘最深,村田持續量產世界級電容密度新品[marketscreener]

消費電子 / 工業通用 MLCC:量大、過去價格承壓,是本研究關注的「定價權能否傳染」的核心戰場

正在改變整體面貌的是高端 AI MLCC——但本研究真正問的,是這股力量能否外溢到通用線。

三、最近在忙什麼?

高端 AI MLCC 漲價正式落地。 村田於 2026 年 3 月 17 日宣布對高端 MLCC 漲價 15%-35%,4 月 1 日起生效,市場把這解讀為 AI 伺服器電源鏈供應吃緊下的真實定價權驗證 。[en.unibetter-ic]

FY26 指引把資料中心拉成第一增量引擎。 公司 FY26 OP 指引 ¥380B(+34.8%)、OP margin 19.4%,資料中心相關銷售預計增至 ¥325B(+83.9%),AI 需求已從敘事進入財報 。[ng.investing]

管理層選擇回購而非激進擴產。 宣布 ¥150B 回購,但 MLCC 擴產節奏維持每年約 +10%,Izumo 新廠 2027 年後才有明顯貢獻,代表公司沒有急著用 CapEx 消滅稀缺 。[marketscreener]

產能利用率進入高檔區。 村田 MLCC 產線稼動率約 90%-95%——這是「高端優先配產 → 通用品種被排擠」能否成立的前提條件 。[smbom]

下一代平台需求被市場重新上修。 Rubin VR200 每 rack MLCC 用量約 600,000 顆(+37% vs GB200 的 440,000 顆),BOM 值量 +182%;CSP 自研 ASIC(Google TPU V8t/i、AWS Trainium4、Meta MTIA)將於 H2 2026 開始形成 NVIDIA 之外的第二波獨立需求曲線 。[marketscreener]

外部需求底座仍在持續抬升。 Statista 引用 Omdia 數據顯示,2026 年雲端與資料中心 AI 處理器市場收入預計達 380 億美元;CB Insights 指出美國企業未來幾年 AI 資料中心基建支出將超過 1 兆美元,高端 MLCC 的需求底座仍在向上 。

供應鏈敘事從「晶片短缺」擴散至「基礎設施瓶頸」。 CB Insights 將 AI data center value chain 定義為跨硬體、能源、散熱與零組件的系統性瓶頸;Goldman Sachs 預計 AI capex 由 2026 年約 7,650 億美元增至 2031 年約 1.6 兆美元 。[goldmansachs]

市場正在等待兩個關鍵驗證點。 第一:FY27 指引會不會揭露通用品種漲價與 blended ASP 的具體數字;第二:2027 年擴產逐步落地後,價格是否重演 2019 年崩價,還是能守住新平台價 。[corporate.murata]

四、市場共識

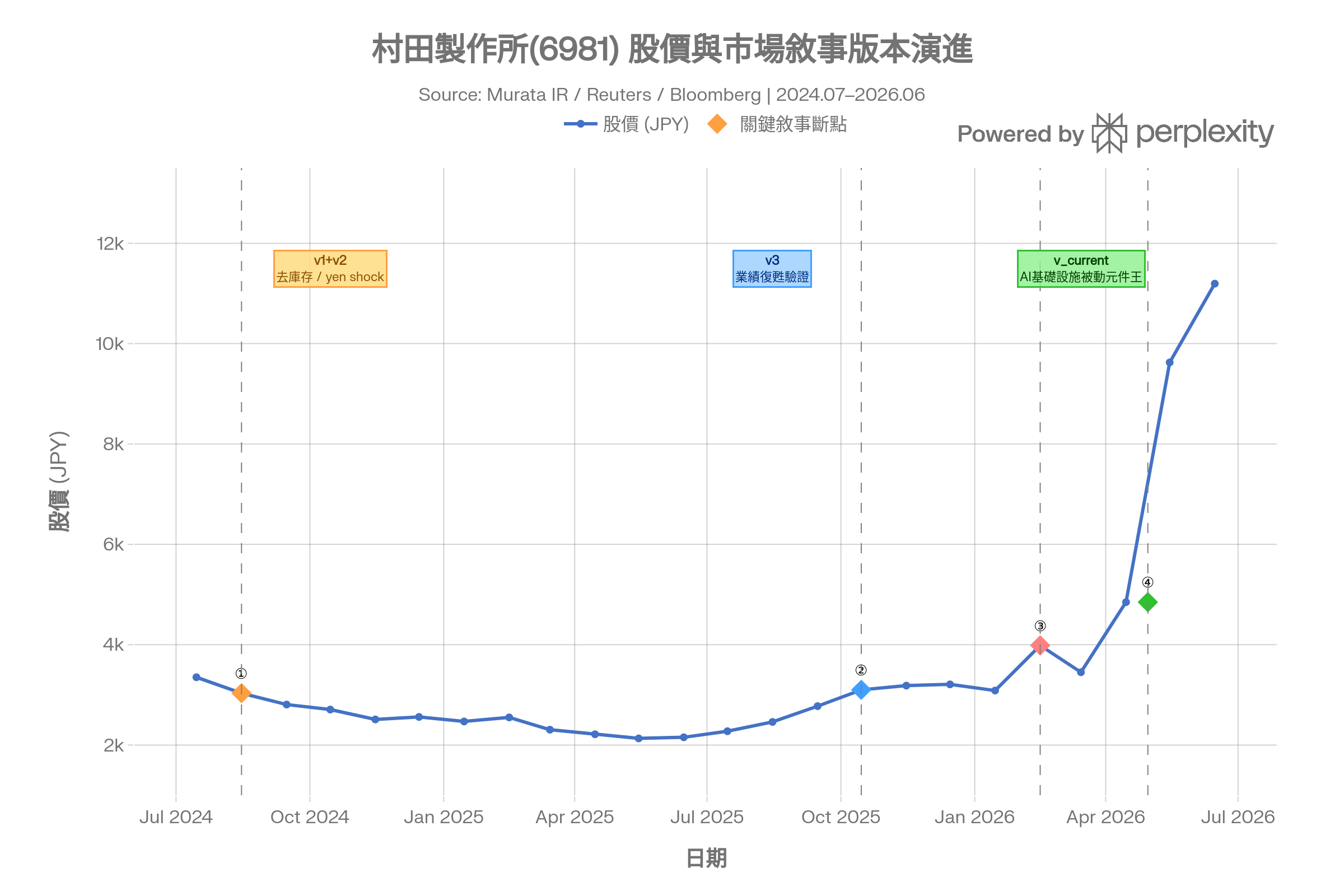

敘事版本演進

2024.07→2025.05(¥3,351→¥2,132,-36%)的持續下跌完全由宏觀與去庫存敘事驅動,並非公司基本面惡化

2025年10月31日是真正的敘事斷點:H1財報OP超預期41%,市場從「慢復甦等待」切換為「業績實質加速」corporate.murata

2026年4月30日+5月28日是v_current的雙重確認:一個提供財務驗證,一個提供Rubin需求的前瞻放大

v_next確認節點預計2026年7月31日 Q1 FY26財報,及H2 2026 Rubin量產真正開始放量