Uber Techologies Inc (Uber) 我們畫樹

自動駕駛是新機遇? 假設驅動 | 相互獨立 | 完全窮盡

一、Uber 是誰?

Uber 創立於 2009 年,從一個叫車 App 起家,如今是全球最大的多邊出行與配送 Marketplace。2026 Q1 月活躍平台消費者達 1.99 億、季度行程 36.4 億趟,年增分別為 17% 與 20%。它的核心 DNA 不是擁有車輛或僱用司機,而是擁有需求——把全球最大的出行與外送意圖流量,匹配給最便宜的邊際供給。

Uber 不持有車隊、不背負折舊與司機薪資的固定成本,這讓它在 AV 時代具備一個獨特身份:它可以是任何自動駕駛車隊的需求分銷層,而不必自己賭哪一套 AV 技術勝出。Uber 目前已與逾 30 家 AV 技術公司、車廠及物流商建立合作,並在 2026 年 2 月設立 Uber Autonomous Solutions 部門,正式從叫車平台向 AV 基礎設施升格。

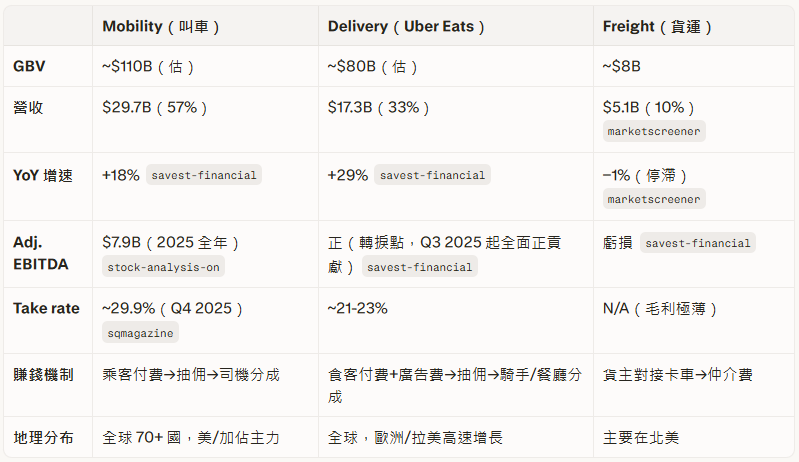

二、它靠什麼賺錢?

Uber 的賺錢邏輯只有一個核心機制:擁有意圖流量,向雙邊收費——乘客/食客付全款,Uber 抽取一定比例(take rate)後將餘款轉給司機/餐廳。三個分部的賺錢方式表面相似,但單位經濟、競爭強度、盈利成熟度截然不同。

利潤結構

Mobility 是絕對的現金牛:$7.9B Adj. EBITDA 佔全集團約 80% 以上,take rate 接近 30%,等於每 100 元叫車消費 Uber 自留 30 元 。

Delivery 正從「現金黑洞」蛻變為第二引擎:2021–2023 年長期燒錢,2024 年 EBITDA 轉正,2025 年 Q3 Adj. EBITDA 成長 47% YoY ,驅動力不是外送費本身,而是廣告——餐廳與品牌為曝光付費,而這筆收入幾乎沒有邊際成本。

Freight 處於結構性停滯:全球物流市場萎縮,Uber 無明顯差異化優勢,不是成長敘事的支柱 。

兩條尚未在財報中獨立披露、但已實質改變盈利面貌的新引擎:

三、最近在忙什麼?

Q4 2025 EPS miss($0.71 vs 預期 $0.79),市場解讀 AV 資本支出前置壓縮近期利潤率,股價創 9 個月新低。[^13][^14]

Q1 2026 強勁反彈:GBV $53.7B beat,Q2 指引 $56.25–57.75B(+18% YoY)超預期,股價單日跳漲 6–10%。AV 行程較去年同期成長 10 倍。[^15][^2][^1]

Uber Autonomous Solutions 推出(2026 年 2 月):涵蓋 API、車隊融資、保險(與 Marsh/Apollo 合作推出 AVIP)、合規、需求接入、訓練資料等全套服務。[^16][^17][^3]

Hertz Oro Mobility 合作(2026 年 4 月):為 Lucid+Nuro 車隊提供充電、維護、停放等日常管理,並擴展至舊金山灣區。[^18]

$10B+ 承諾投入 AV:FT 報道 Uber 已承諾逾 $100 億購買 AV 車輛並持有開發商股權,包括 Rivian 10,000 輛 R2 robotaxi、Lucid+Nuro 逾 35,000 輛。[^19]

全球 AV 擴張:開放倫敦 Wayve robotaxi 候補名單(合作夥伴 Wayve),預計數月內上線;WeRide+AVOMO 於馬德里推出西班牙首個商業 robotaxi。NVIDIA DRIVE Hyperion 成為多個 Uber AV 車隊的技術底座。[^20][^21][^22]

四、市場共識

敘事版本演進