Physical AI 系列 - QUALCOMM (QCOM) - 我們畫樹

應成為機械人的大腦嗎? 假設驅動|相互獨立|完全窮盡

一、Qualcomm 是誰?

Qualcomm 是無晶圓廠半導體公司,核心 DNA 是「把雲端等級的計算能力壓進電池驅動的邊緣裝置」——這正是物理 AI 時代最需要的能力。公司成立於 1985 年,靠 CDMA 技術起家,今日最重要的資產是:Snapdragon 行動晶片平台(手機生態核心)、Qualcomm Dragonwing 系列(工業 / 機器人)、Dragonfly(資料中心推論),以及覆蓋 40 年的無線連接 IP 授權(QTL)。

與 NVIDIA 的根本差異在於計算哲學:NVIDIA 以「更多 TFLOPS」作為策略護城河,Qualcomm 以「最佳 token-per-watt」為訴求。這個差異在手機時代造就了 Snapdragon 霸主地位,在物理 AI 時代,是否能重演「手機 Snapdragon 時刻」,正是本篇的核心問題。

二、靠什麼賺錢?

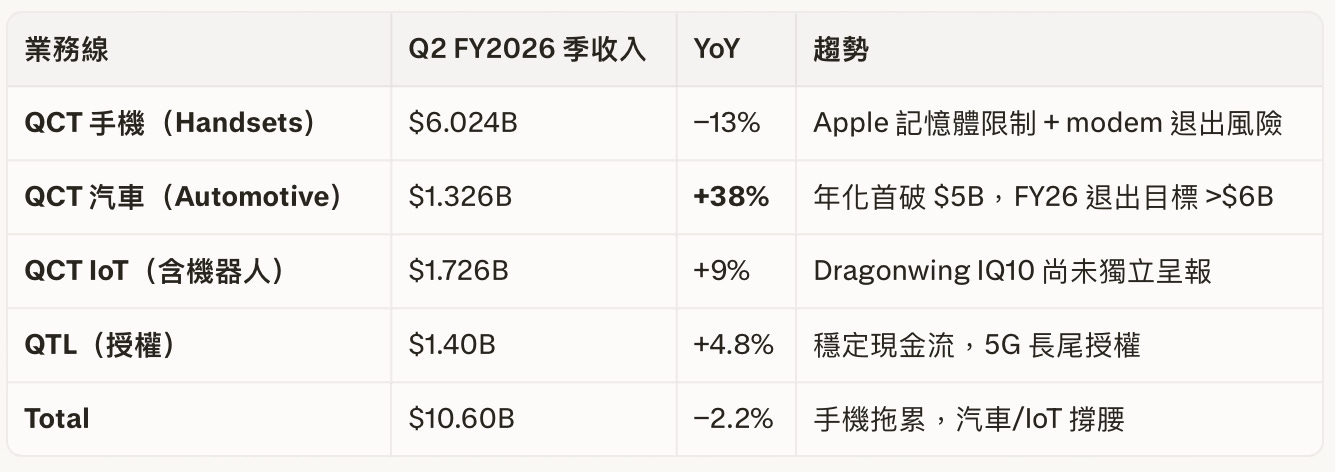

QCOM 的營收結構以 QCT(晶片)為主、QTL(授權)為輔:

機器人收入目前埋在 IoT 線內,無獨立財報呈報——這意味著 Physical AI 的真實規模對市場完全不透明。汽車業務的規模化路徑(設計贏單到出貨有 3–4 年落差)是機器人業務最好的類比模板。

三、最近在忙什麼?

有關於Physical AI 的重大事件:

2026-01 CES:發布 Dragonwing IQ10「機器人大腦」,覆蓋個人服務機器人、工業 AMR 到全尺寸人形機器人的完整架構;Figure AI 確認合作定義下一代計算架構;生態夥伴含 Advantech、APLUX、AutoCore、Booster、Figure、Kuka Robotics、VinMotion

2026-03 Embedded World:NEURA Robotics 與 Qualcomm 簽長期戰略合作,共建「大腦 + 神經系統」參考架構(Brain + Nervous System);同時發布 Dragonwing Robotics Hub 開發者平台

2026-02 Q1 FY2026 財報:CEO Amon 明確表示「physical AI and robotics space is experiencing rapid growth」,確認 Dragonwing IoT $1.7B 季收入含機器人增長貢獻

2026-04 Q2 FY2026 財報:IoT +9% YoY,管理層暗示機器人需求最早 FY2027 末可形成「demand on-ramp」

2026-06 Computex:CEO Amon 在主題演講中將 Physical AI 列入 Snapdragon / Dragonwing 平台核心,Innodisk 等夥伴同步發布完整 IQ 系列邊緣 AI 平台(Dragonwing IQ10 在 Computex 公告中確認 Dense TOPS 為 350 TOPS at INT8,稀疏峰值 700 TOPS)

四、市場共識

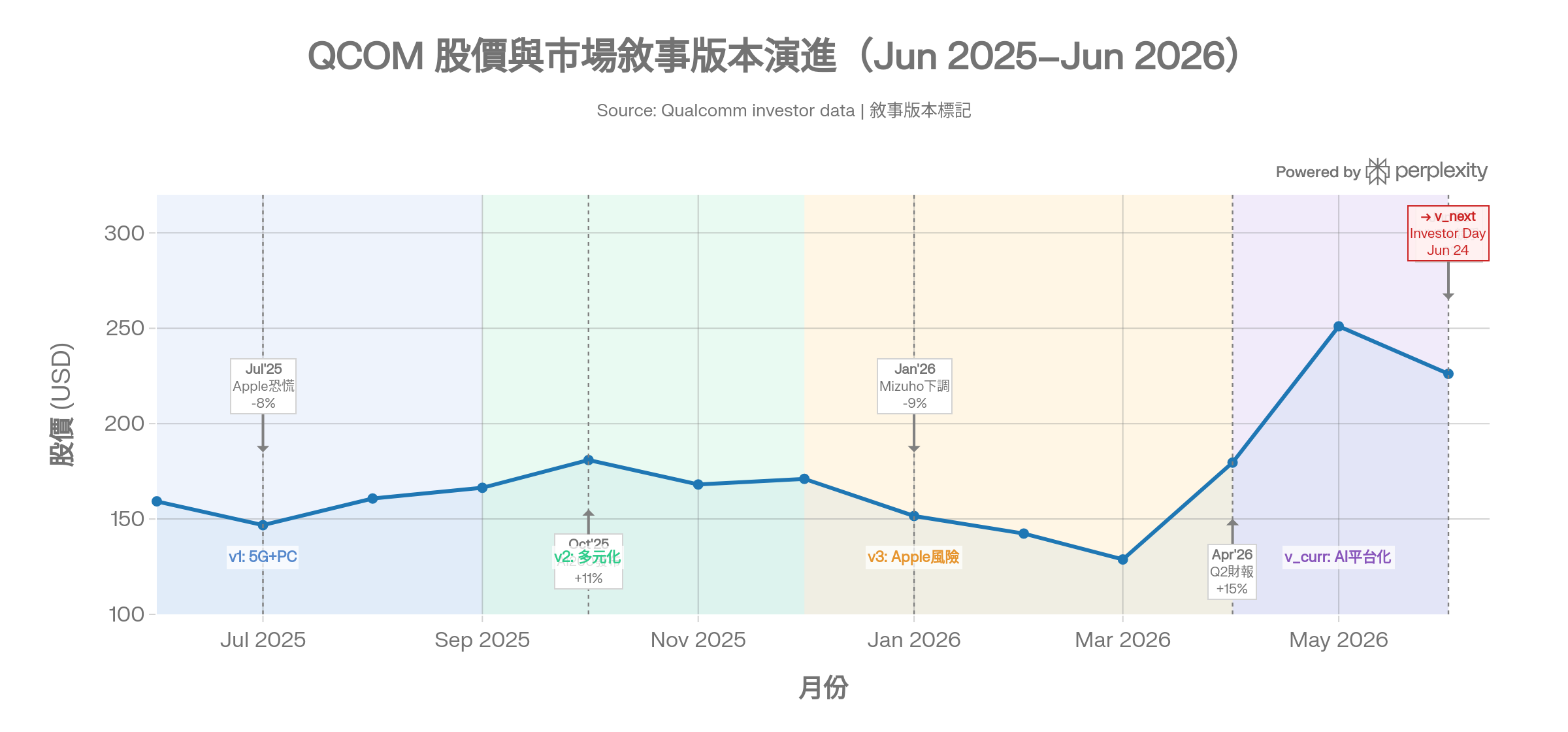

敘事版本演進表

v_current 已 price in 三件事:

汽車 $5B+ 年化(FY26 退出 >$6B 目標可信度高)

Hyperscaler 客製晶片合作存在(AI200/Dragonfly,FY26 Q4 開始出貨)

Apple modem FY2027 後歸零的保守假設

v_next’ 尚未 price in 的缺口:

機器人收入完全埋在 IoT 線,未獨立呈報,市場無法建模

Counterpoint 分析師指出 Qualcomm 正賭機器人將在 2028 年超越手機晶片帝國成為更大收入驅動

QCOM Ventures 是 Figure AI $39B Series C 輪投資者,形成直接的生態系統「窗口」關係

市場敘事(v_current 角度)

多方主張:汽車 run rate 可見度高、ASIC 切入資料中心、邊緣 AI 平台具差異化,但 Physical AI 尚屬遠期選擇權。

空方主張:手機失血速度大於多元化補充速度;NVDA 在 Jetson 生態的先發優勢難以打破;機器人 design-win 轉量產週期長且不確定。

定價邏輯

QCOM 現價 $226(2026-06-18),P/E FY2026 估 17.9x,EV/Sales FY2026 5.75x,相較 AVGO(EV/EBITDA ~44x)和 NVDA 仍處 Semis 折扣估值。Physical AI 業務因無獨立財報,完全未進入任何賣方模型的分部估值。

五、核心假設(待檢驗命題)

H-0(Level 0)

QCOM 能否在 FY2027–2028 透過 Dragonwing IQ10「機器人大腦」平台 + VLA 模型堆疊規模化,將機器人從 IoT 子項升格為具名增長引擎,把估值框架由「邊緣晶片供應商(Semis 折扣)」切換至「Physical AI 計算平台(具身推論溢價)」?

命題路徑

框架切換需要三個條件依序成立:

技術可交付:IQ10 在真實工作負載中的能效優勢被第三方獨立驗證(非 demo)

客戶深度鎖定:至少 2–3 個 Tier 1 機器人 OEM 進入量產 design-win 階段(不只參考設計)

財報可見度:QCOM 將機器人從 IoT 線獨立呈報,或於 Investor Day / 下一輪指引中給出量化目標

只要第三點成立,市場分析師才有足夠數據調升 IoT / Robotics 子項倍數,觸發 SOTP 重估。