NVIDIA(NVDA)- 我們畫樹

市場搞錯了NVDA的 Inference 經濟學嗎? 假設驅動 | 相互獨立 | 完全窮盡

一、NVIDIA 是誰?

NVIDIA 成立於 1993 年,最初是一家為遊戲玩家設計繪圖處理器的矽谷公司。創辦人黃仁勳的核心賭注是:平行運算將成為未來的計算正規。這個賭注在 2012 年 AlexNet 以 CUDA 訓練的 GPU 跑出深度學習革命後被徹底驗證。今天,NVIDIA 的數據中心業務佔總營收 91.5%,是全球 AI 基礎設施最核心的供應節點——當 ChatGPT 問世時,NVIDIA 數據中心季營收是 $4.8B;到 FY2026 Q4,這個數字是 $62.3B,成長了 13 倍 。

NVIDIA 與任何半導體同業的根本差異在於:它從未只是賣晶片,而是賣一個不斷演進的計算平台——從 CUDA(2006 年)、到 cuDNN(2014 年)、到 Tensor Core(2017 年)、到 NVLink / InfiniBand 系統整合、到 NIM 推論微服務(2024 年)。每一層軟體都加深了客戶的轉換成本,也讓 NVIDIA 的競爭邊界從「更快的 GPU」擴展到「整個 AI 計算堆疊的定義者」。

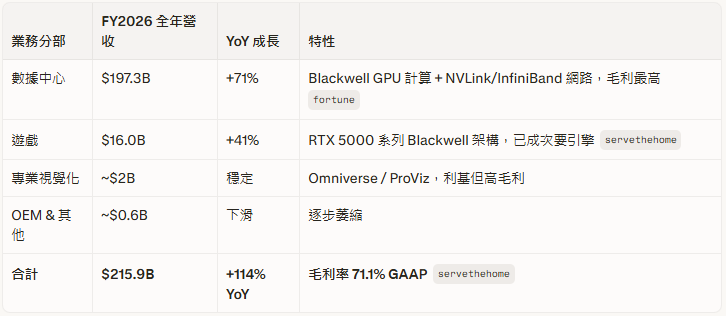

二、它靠什麼賺錢?

三、最近在忙什麼?

GTC 2026(2026 年 3 月) 是近期最重要的事件集群。黃仁勳在滿場的 SAP Center 宣布:Blackwell + Rubin 系統的採購訂單預計在 2027 年前累計突破 $1 兆,將原先的 $500B 目標翻倍 。Rubin 平台(七款全新晶片)在推論 token 成本上相較 Blackwell 降低最高 10x,相較 Hopper 最高降低 35x 。AWS、Google Cloud、Microsoft Azure、Oracle Cloud 確認將是 Rubin 的首批部署客戶 。

然而市場對此幾乎沒有反應——股價在 GTC 期間走軟 。這個「利好出盡」訊號揭示了深層矛盾:市場不是不相信黃仁勳,而是擔心他的路線圖本身——每一代晶片把推論成本降 10x,究竟是讓 NVIDIA 更不可或缺,還是讓客戶更有能力用更少的晶片做更多的事?

四大 Hyperscaler 2026 年 AI CapEx 合計接近 $700B ,比 2023 年的 $140B 成長 5 倍 。同期,Meta 公開宣告其 MTIA 自研晶片在推論上超越 NVIDIA ,Broadcom 被指名為 NVIDIA 護城河的最大結構性挑戰者 。

出口管制方面:美國政府對中國實施 H20 晶片禁令,NVIDIA 在 FY2026 Q2 中國數據中心營收幾乎歸零 。隨後達成協議,允許有限 H20 銷售——但 NVIDIA 需繳納 15% 的中國 H20 銷售額給美國政府 。目前 Q1 FY2027 展望已明確排除任何中國計算營收 ,這個約 $5–10B 的年化收入缺口,是 FY2027 實現 $370B+ 共識的隱形壓力。