NVIDIA (NVDA)- 我們畫樹

GPU 硬件週期公司 → AI Factory Operating System?假設驅動|相互獨立|完全窮盡

一、NVIDIA 是誰?

NVIDIA 於 1993 年由 Jensen Huang 創立,最初以遊戲 GPU 起家。二十年的 CUDA 生態積累,使其在深度學習浪潮到來時成為唯一具備完整軟硬件棧的加速計算平台。公司 DNA 的核心是:用私有軟件生態(CUDA)將硬件創新轉化為難以被替代的平台壟斷。

與 AMD 的差異不在性能差距,而在整個軟件護城河——20 年、超過 400 萬 CUDA 開發者、數千個優化庫。與 Intel 的差異在架構取向:NVIDIA 放棄通用 CPU,聚焦從訓練到推理的 AI 全棧。Polymarket 交易者目前給予 NVIDIA 在 2026 年 12 月底仍保持全球最大市值公司的概率為 66%,市值截至 2026 年 5 月約 $5.15 兆。

二、它靠什麼賺錢?

Q4 FY2026(截至 2026 年 1 月)財報:

Data Center 佔總收入 >91%,其中 NVLink 網絡收入(支撐 GB200 / GB300 系統)YoY 飆升 263%,是收入結構加速系統化的最強信號。FY2026 全年收入 $215.9B,Data Center 全年 $193.7B。

核心引擎正在發生的結構性變化:從「單卡 GPU 出貨量」→「整機櫃系統(NVL72/GB300/Rubin NVL144)承包交付」。管理層所稱「AI Factory」已不是比喻,而是字面意義的整廠交鑰匙模式。

三、最近在忙什麼?

GTC 2026(2026 年 3 月):Jensen Huang 披露截至 2027 年 Blackwell + Vera Rubin 平台訂單總量達 $1 兆,客戶包括 Meta、Anthropic、OpenAI、AWS、Google Cloud、Microsoft Azure、Oracle。

Vera Rubin 提前量產:CES 2026 確認 Rubin 平台已進入全面生產,比原定 H2 2026 提前約兩個季度。TSMC 正式量產目標維持 H2 2026,AWS、Google Cloud、Microsoft Azure 均在準備 Rubin 整合。

NVIDIA × OpenAI 戰略夥伴關係(2025 年 9 月):NVIDIA 承諾投資最多 $1,000 億於 OpenAI,換取 10GW AI 工廠首選算力供應商地位,首 1GW 使用 Vera Rubin 平台於 2026 年 H2 上線。

主權 AI 里程碑:HUMAIN(沙特 PIF 旗下)宣布與 NVIDIA 戰略合作,5 年內建設高達 500MW AI 工廠,第一期部署 18,000 顆 GB300 Grace Blackwell。美國商務部已批准向 G42 和 HUMAIN 各出口約 35,000 顆 GB300 Blackwell。

Q1 FY2027 財報(今日盤後,2026-05-20):市場共識收入 $78-79B,Data Center 共識 $72-73B,Polymarket 數據顯示 DC 收入超過 $75B 的概率為 52%。

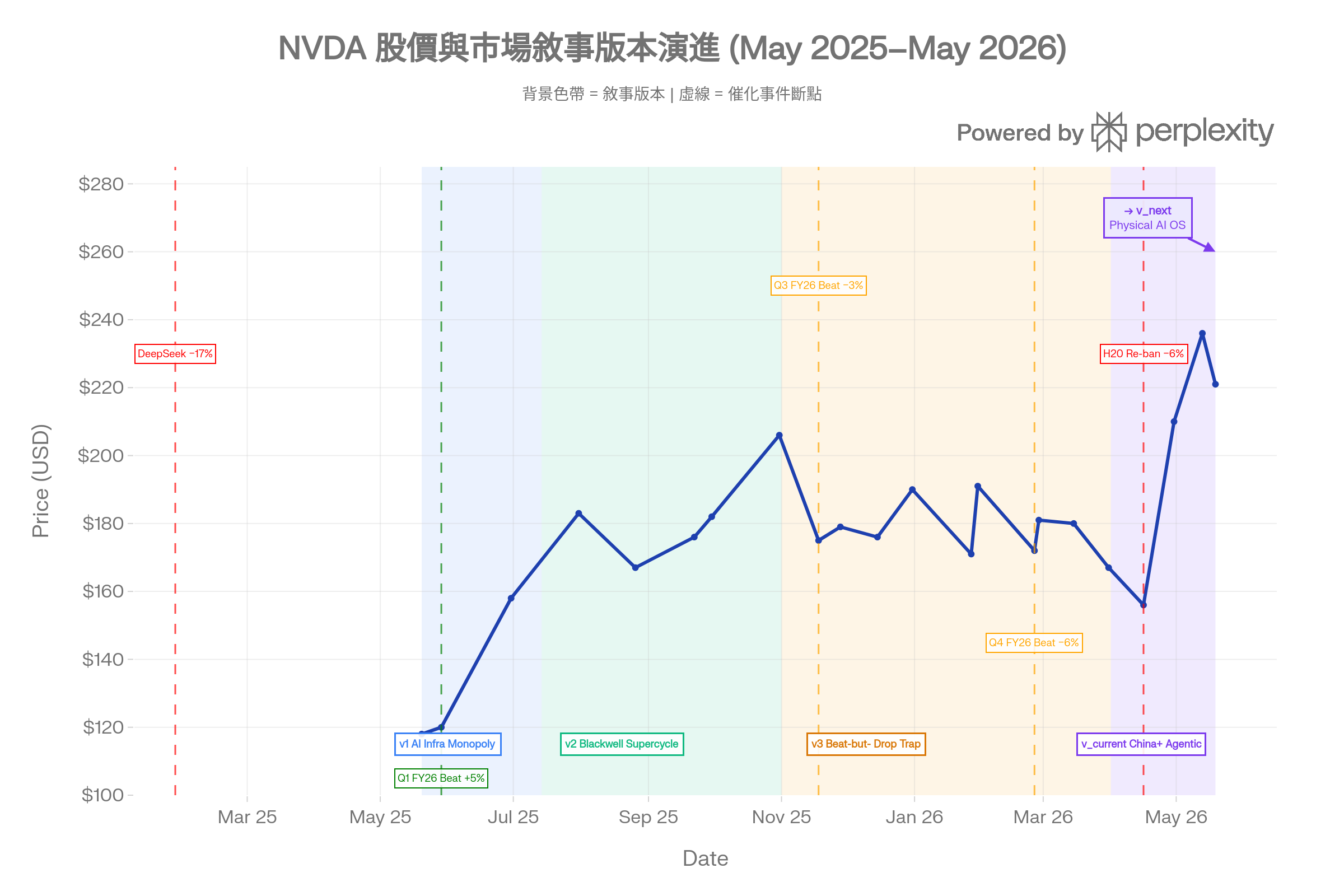

四、市場共識:敘事版本演進

v1(2024 H2 – 2025/01):GPU 壟斷不可撼動

H100/Hopper 超級週期 + ChatGPT 引爆,市場相信 AI 訓練規模法則永久成立、CUDA 生態鎖定、多年 backlog 積壓,中國市場是 bonus。

被 DeepSeek R1 單日 −17% 暴跌打破——市場首次質疑「算力需求永久成長」假設。

估值框架為 EV/Revenue(成長型)約 30–35x。

v2(2025/02 – 2025/10):Blackwell 超算週期

Q1 FY26 beat($44.1B、Data Center $39.1B)+ Blackwell 出貨確認 + Huang CES「Physical AI」主題演講,故事重置為「能效更好、客戶轉單更快

DeepSeek 反而是需求催化劑」。

估值框架由 EV/Revenue 切換至 EV/EBITDA 約 40–47x,市場 price in Blackwell 爬坡速度與 hyperscaler $500B+ Capex。

Q3 開始出現 Beat-but-Drop(−3%),市場進入預期疲勞,估值框架分裂。

v3(2025/11 – 2026/03):Beat-but-Drop 期

Q3 FY26 beat $57B(−3%)、Q4 FY26 beat $68.1B(−6%) + China H20 再度收緊。

市場持續被超預期,但開始問「然後呢?」——資本回報何時、China 折價多少、成長能否持續。

估值框架降為成熟型 forward P/E ~24–30x,部分轉向 P/FCF;market price in 包括 China TAM 永久失去($50B 市場關閉)、Blackwell 毛利率 ~73–75%、hyperscaler 集中度(前四大佔 50% revenue)。

被三件事翻轉:China 折價量化出清、Rubin 路線圖明確、Agentic AI 商業化證據積累。

v_current(2026/04 – 今日):看 ex-China 成長

H20 ban 量化確認(−$8B Q2)+ GTC 2026 Sovereign AI 敘事 + 股票 30 天 +20% 至 $236 + Q1 FY27 指引 $78B。

市場開始討論 Blackwell→Rubin 過渡路線圖、Agentic + Physical AI 新 TAM 萌芽。

估值框架雙軌並行:Forward P/E ~24–30x、EV/EBITDA ~40x,部分賣方開始討論軟件收入分拆 SOTP。

已 price in:Blackwell 是 2025 唯一算力選擇、Rubin H2 2026 出貨、China TAM 歸零、hyperscaler AI Capex $500B+。

今晚財報指引 Q2 > $87B = 確認加速;否則回到 v3。

v_next(2026 H2 候選,尚未 price in):AI Factory Operating System

NVIDIA 不只賣 GPU,而是成為 AI Factory 的作業系統——CUDA + NIM + Omniverse + Rubin = 不可替代的 AI 基礎設施 OS。

觸發條件:Rubin 首批出貨確認 + NIM/NEMO 軟件 ARR 披露 + 企業/主權 AI 合同披露 + H200 China 收入重建。

估值框架由 EV/EBITDA(硬件週期)切換至 EV/Revenue × 平台倍數(軟件生態型,類比 MSFT/AMZN cloud rerate)。

尚未 price in:軟件收入黏性、Physical AI(robotics + factory)TAM、主權 AI 合同(非中美競爭)、ROE 改善。

v_current 與 v_next 之間的缺口正是本研究 H-0 要檢驗的核心命題——軟件 ARR 獨立披露、系統級收入主導比例可量化、主權 AI 已簽約金額成為 RPO 組成部分、CUDA 替代是否在 FY28 前出現臨界閾值突破。這些仍是 ⚪,但均有明確 trigger 可在 FY27 H1 解鎖。

五、核心假設(待檢驗命題)

H-0:

NVIDIA 是否正在從 GPU 硬件週期公司,業務本質地轉型為 AI Factory Operating System?