Lumentum (LITE) - 我們畫樹

GPU/CPU -> Memory -> Connectivity? 假設驅動|相互獨立|完全窮盡

一、Lumentum 是誰?

Lumentum 誕生於 2015 年 8 月,從光通信巨頭 JDS Uniphase(JDSU)拆分而來,繼承了跨越四十年的磷化銦(InP)光子工程積累。

公司的核心 DNA,是把光子學工程轉化為可量產的商業產品。它不是設計公司,而是深度垂直整合的製造商:自行設計、自行製造 InP 晶圓,自行封裝成 EML 激光晶片、OCS 光學電路交換機、CPO 光引擎。這條從材料到系統的完整鏈條,在同業中罕見。

與最直接競爭對手 Coherent 相比,Lumentum 的差異在於製造深度:InP 晶圓自製率更高、OCS 的 MEMS 技術積累時間更長,而 Coherent 傳統上更側重 II-VI 化合物和電信傳輸系統。Lumentum 的定位不是全品類光學,而是在 AI 工廠連接層所需的核心光源與交換技術上深度制霸。

二、它靠什麼賺錢?

Lumentum 的業務分為兩個主要部門:Cloud & Networking(原 Optical Communications)和 Industrial Tech(含商業雷射)。

截至 FY2025,Cloud & Networking 已佔總收入約 88.2%,是壓倒性的主引擎。該部門又細分為兩個市場:

Datacom(AI 數據中心): 以 EML 激光晶片為核心,全球市佔率 50–60%,為 800G 和 1.6T 光收發模組提供關鍵光源。這是當前收入增長的主驅動力,Q3 FY2026 200G EML 收入單季翻倍。OCS(光學電路交換機,R300/R64 平台)和 CPO(共封裝光學)目前收入貢獻「仍相對 modest」但爬坡中。

Telecom: 歷史上是主要收入來源,現已被邊緣化。電信客戶對於 AT&T、Verizon 等傳統運營商的需求週期已被 AI 數據中心需求完全掩蓋。

Industrial Tech: FY2025 收入下滑 14.6%,對整體敘事影響趨近於零。

真正改變整體面貌的引擎,是即將貢獻收入的 OCS 和 CPO:管理層明確表示,通往 $2B 季度收入的路徑,「以上幾個大成長驅動幾乎還沒有貢獻」。

三、最近在忙什麼?

過去兩個季度,Lumentum 發生了三件定義性事件:

① NVIDIA $2B 戰略投資(2026-03-02): NVIDIA 以每股 $695.31 收購 Lumentum 約 290 萬股,總計 $2B,並附帶數十億美元的多年採購承諾及未來產能優先取得權。NVIDIA 以 HBM 供應鏈工程師的視角對待光學互連,將其列為與算力本身同等重要的基礎設施瓶頸。

② OFC 2026(2026-03-16): Lumentum 在光纖通信會議上正式展示 Scale-Out、Scale-Up、Scale-Across 三層 AI 基礎設施產品路線圖,並提出「18–24 個月內達到 $2B 季度收入、40% non-GAAP 營業利益率」的具體目標。這是公司第一次以「平台」而非「元件供應商」的語言向市場定位。

③ Computex 2026 板塊敘事升版(2026-06-02): Marvell CEO Matt Murphy 發表題為「AI Scaling 的未來取決於連接性」的主題演講,宣布 100T TeraLink 乙太網路交換機,與 NVIDIA Jensen Huang 同台確立「連接是 AI 下一個瓶頸」的行業共識。此舉將整個連接板塊的 TAM 定義從「光學元件市場」上移至「AI 工廠基礎設施層」。

四、市場共識

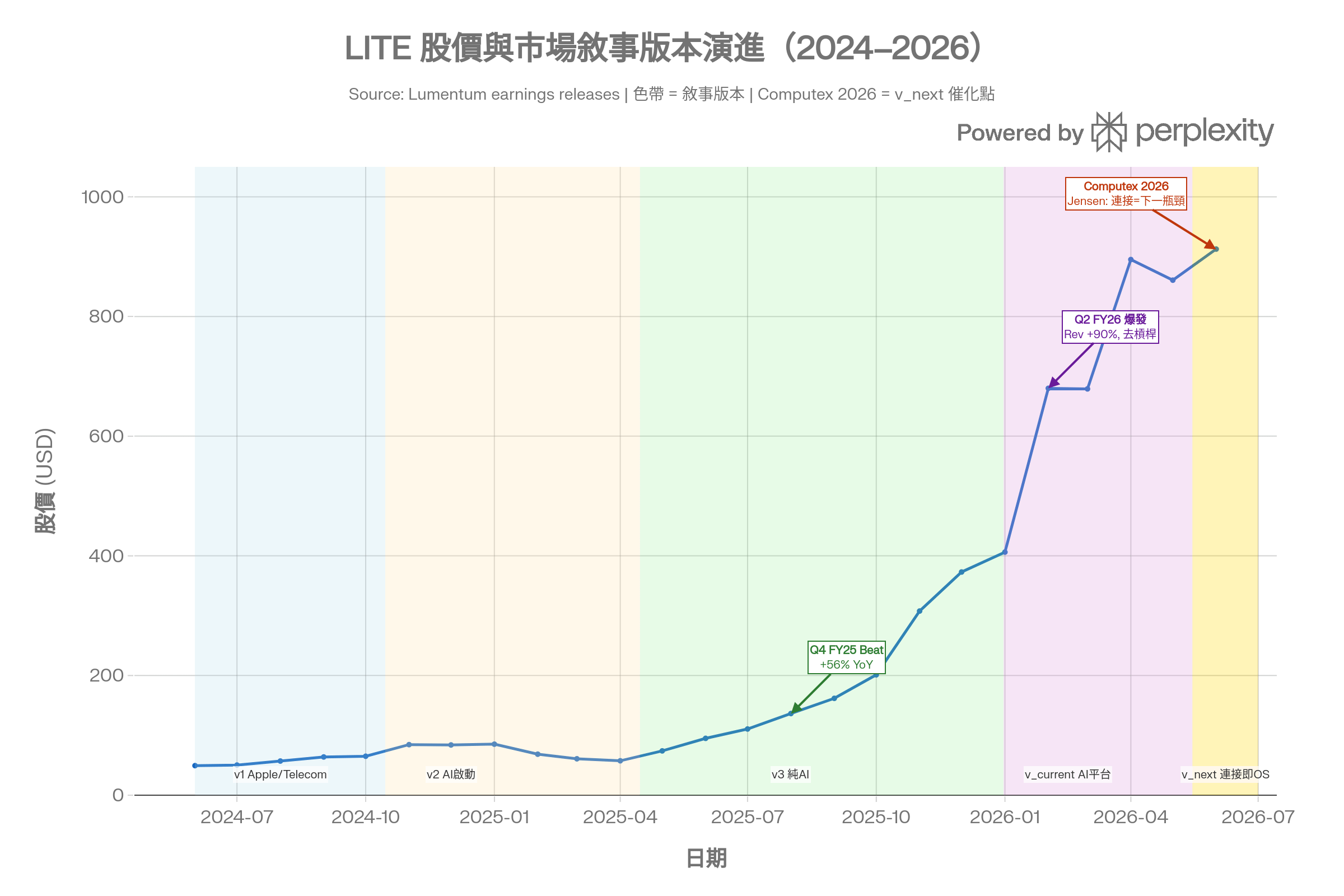

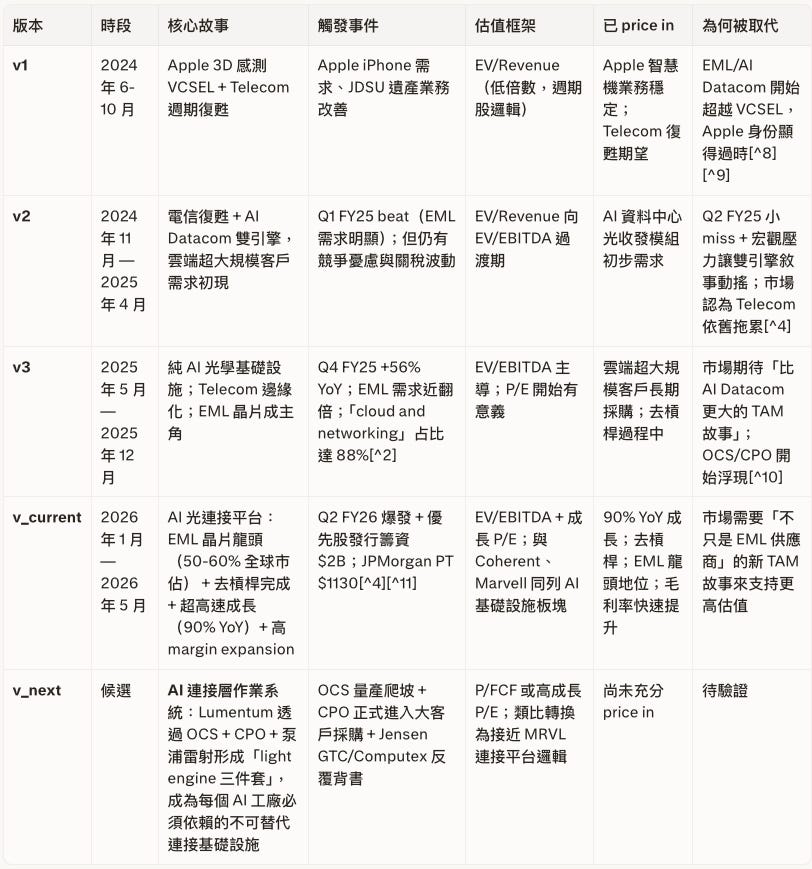

敘事演進版本(v1 → v_current)