HubSpot(HUBS)- 我們畫樹

$0.50 的轉型賭注 - 假設驅動 | 相互獨立 | 完全窮盡

一、HubSpot 是誰?

HubSpot 是一家成立於 2006 年的 CRM 軟體公司,總部位於麻薩諸塞州劍橋市,由 Brian Halligan 與 Dharmesh Shah 在 MIT 創立。公司的核心 DNA 是「入站行銷」(Inbound Marketing)——它發明了這個類別,也靠這個類別把自己從小工具變成全球超過 299,000 家中小企業的成長平台 。hubspot

HubSpot 今天的定位是「agentic customer platform」,橫跨 Marketing Hub、Sales Hub、Service Hub、Content Hub、Operations Hub 與 Commerce Hub 共六個產品線,以 Smart CRM 作為資料骨幹,連接超過 2,000 個 App Marketplace 整合 。它與 Salesforce 最根本的差異在於進入市場的方向:Salesforce 由企業往下打,HubSpot 由 SMB 往上走——這個「upmarket journey」是理解其 2025-2026 年所有爭議的起點。hubspot

HubSpot 值得被研究,是因為它是整個 B2B SaaS 市場「per-seat AI 化之後會發生什麼」這道命題的第一個大規模實驗場。它在 2026 年 4 月率先把 AI 代理的定價從用量計費切換到成果計費,這個決策比任何財報數字都更具備研究價值。

二、它靠什麼賺錢?

HubSpot 的收入結構極度集中:Q1 2026 訂閱收入 $862M,佔總收入 97.9%;專業服務 $18.7M,佔 2.1% 。訂閱收入由三個引擎驅動:hubspot

席位擴張(Seat Expansion):每個 Hub 按 tier(Starter / Professional / Enterprise)定價,過去增長主要靠客戶增加席位或升級 tier

Multi-Hub Cross-sell:Q1 2026,63% 的新 Pro+ 客戶落地時就採購多個 Hub,42% 的 Pro+ 現有客戶 ARR 擁有 4 個或以上 Hub(+6pp YoY)tikr

AI Monetization(新引擎,尚未計費):Breeze Copilot 包含在席位中;Breeze Agents(Customer Agent、Prospecting Agent、Data Agent)從 2026 年 4 月 14 日起改為 outcome-based 計費,是公司本季最重要的商業模式試驗siliconangle

Gross Margin 維持高位:non-GAAP 訂閱毛利率 86.6%(Q1 2026),GAAP 85.1%,相比 Q1 2025 的 87.1% 有小幅壓縮,反映 AI infrastructure 成本上升 。hubspot

三、最近在忙什麼?

2026 年 4 月 Spring Spotlight 是本研究最關鍵的觸發事件:HubSpot 同時做了四件事 :

把 Customer Agent 定價從 $1/conversation 降至 $0.50/resolved conversation(成果計費)

把 Prospecting Agent 也切換到 outcome-based 計費

推出 AEO(Agent Engine Optimization)並提供 28 天免費試用

對銷售團隊進行 GTM 架構重組與再培訓

這四件事的組合直接製造了 Q2 的「慢開局」——銷售再培訓期間的容量損失已被內嵌進 Q2 指引 $897M-$898M(YoY +18%)。但 Q1 本身財務資料強勁:Revenue $881M(+23% YoY)、Non-GAAP EPS $2.72(+53% YoY)、Non-GAAP operating margin 17.8%(+3.8pp YoY),並把 2027 年 21% operating margin 目標提前一年達成 。

市場的反應是:Q1 beat 後股價跌 11.9-19%,因為市場對 Q2 revenue guidance 比共識低 $1.2M(0.1% miss)的反應完全蓋過了 Q1 的成果 。這個反應本身已是一個資訊。

四、市場共識

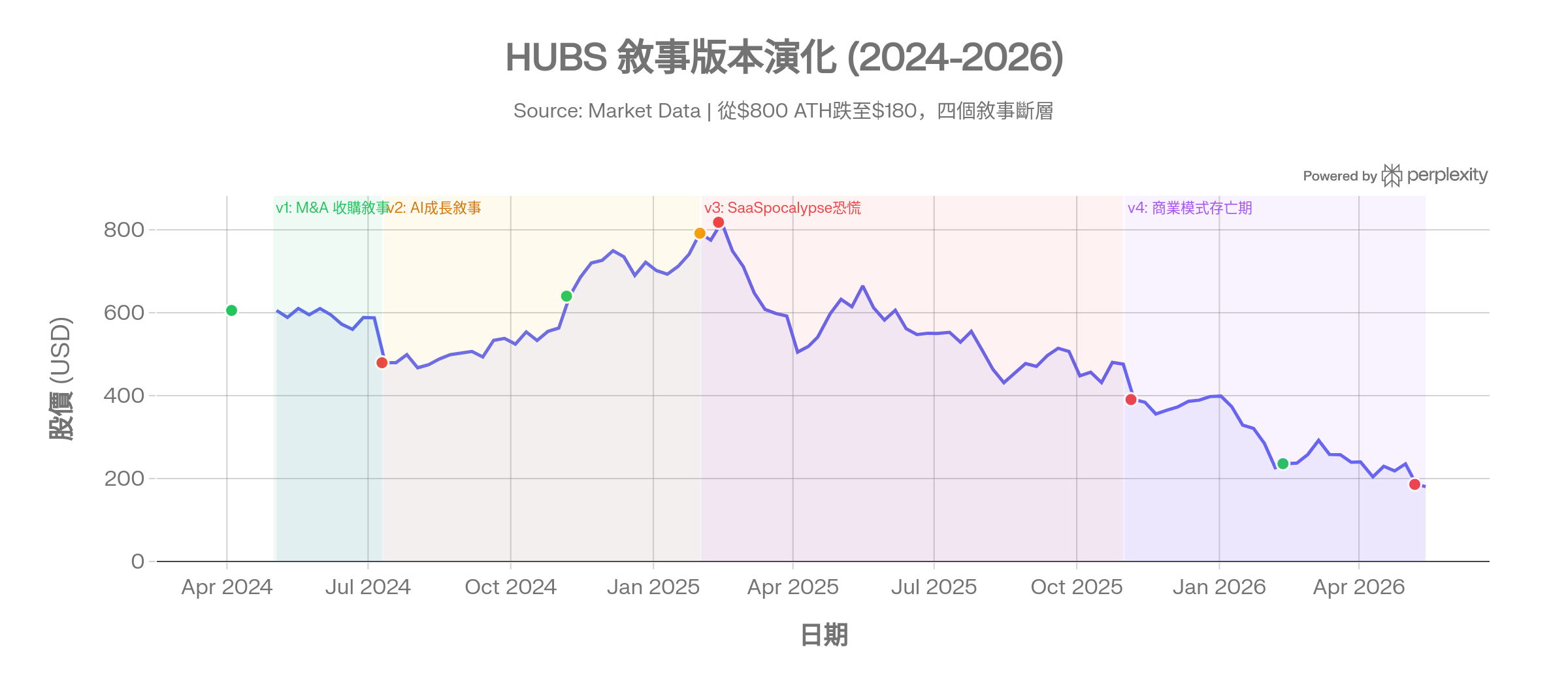

從 2024 年至今,HUBS 股價從 ATH $818 跌至當前約 $190-$197,共經歷四個敘事版本的斷層 。

敘事 v1(2024 Q1-Q2):M&A收購目標

→ 觸發:Reuters/Bloomberg Google收購傳言(+11%)

→ 估值框架:基於收購溢價,脫離基本面

敘事 v2(2024 Q3 — 2025 Q1):AI原生CRM龍頭

→ 觸發:Google放棄後,市場轉而相信Breeze AI代理的自我成長故事

→ 估值框架:EV/Revenue + 未來AI變現潛力,允許30x+ FCF倍數

→ 峰值:2025年1月ATH $818,EV/Rev ~14x

敘事 v3(2025 Q1 — 2025 Q3):SaaSpocalypse受害者

→ 觸發:2025年2月「每座位壓縮」恐慌,AI代理取代人工 = 取代SaaS席位

→ 估值框架:開始切換到「保守成長股」,EV/Rev快速壓縮

→ 每季財報即使beat,仍因指引不足持續下跌

敘事 v4(2025 Q4至今):商業模式存亡期

→ 觸發:Q3 2025財報 -17%;Q1 2026指引不足 -19%

→ 估值框架:市場不確定應用成長股(P/S ~5-8x)

還是傳統軟體(P/S ~2-3x)框架

→ 當前:敘事處於「擴散」→「固化」邊緣,

但多空爭議仍激烈(目標價差$190-$606)