Coherent Corp(COHR)- 我們畫樹

Connectivity 是下一個AI Bottleneck? 假設驅動|相互獨立|完全窮盡

")

一、Coherent 是誰?

Coherent Corp 的前身是 II-VI Incorporated,於2022年完成對 Coherent(原競爭對手)及 Finisar 的整合,成為全球極少數完全垂直整合的光電元件製造商。 它的核心 DNA 不是「光纖廠」,而是從晶體材料、磊晶成長、VCSEL 光源、矽光子晶片,到光引擎封裝,全鏈自製。這個定位使它在同行中類似「供整個光電產業的化工廠 + 晶圓廠 + 封裝廠三合一」——沒有任何一家直接競爭對手做到相同深度的垂直整合。

COHR 最關鍵的差異在材料層:自有 SiC、GaN、InP 磊晶產能,是製造高速光源(VCSEL、InP DFB laser)的物理基礎,競爭者普遍外包此環節。Lumentum 無材料廠、Intel 矽光子無 VCSEL 垂直整合、中國廠商磊晶良率尚在爬坡——這條「材料 → 元件 → 模組 → 系統」的完整縱深,是 COHR 成為 AI 連接層供應商的結構性基礎,也是歷史上導致其資產龐雜、槓桿偏高、資本效率受質疑的根源。

二、靠什麼賺錢?

COHR 三個業務分部,TTM 2Q2026 總營收 $62.9億:

真正改變整體面貌的引擎是 Networking 分部:隨 800G 光模組訂單放量及 CPO 出貨啟動,Networking 佔總營收比例持續提升,是驅動毛利率從 35% 區間爬向 40%+ 的唯一引擎。Lasers 及 Materials(電動車需求疲軟)是拖累估值框架的負擔。混業結構使 COHR 同時被 AI 供應鏈 ETF 和光纖電信 ETF 持有,任何一個投資框架都給予折扣——這是「倍數孤兒」效應的根源,也是 v_next 估值彈性的出發點。

三、最近在忙什麼?

過去兩季最直接影響研究命題的三件事:

① NVIDIA $20億 PIPE 入股 + 至2030戰略合約(2026年3月):NVIDIA 以 $20億認購 COHR 新股,成為少數股東。 合約框架涵蓋 800G/1.6T 光模組 + CPO 光引擎,延伸至2030年。市場當日解讀為「COHR 升格為 AI 供應鏈一級供應商」。

② 800G 光模組大規模出貨、良率確認(FY2026 Q1-Q2):此前市場擔憂量產爬坡,當季財報顯示 Networking 毛利率超預期改善至 ~40%,印證良率問題基本解決。這是 B1/B3 技術對位的重要數據節點。

③ Lasers 分部剝離探索公告(2026年初):管理層啟動策略性評估,可能剝離雷射業務。若完成,COHR 將成為更純粹的「光互連 + 材料」公司,為估值框架重估提供結構條件,是 C3 框架切換的關鍵前置事件。

四、市場共識

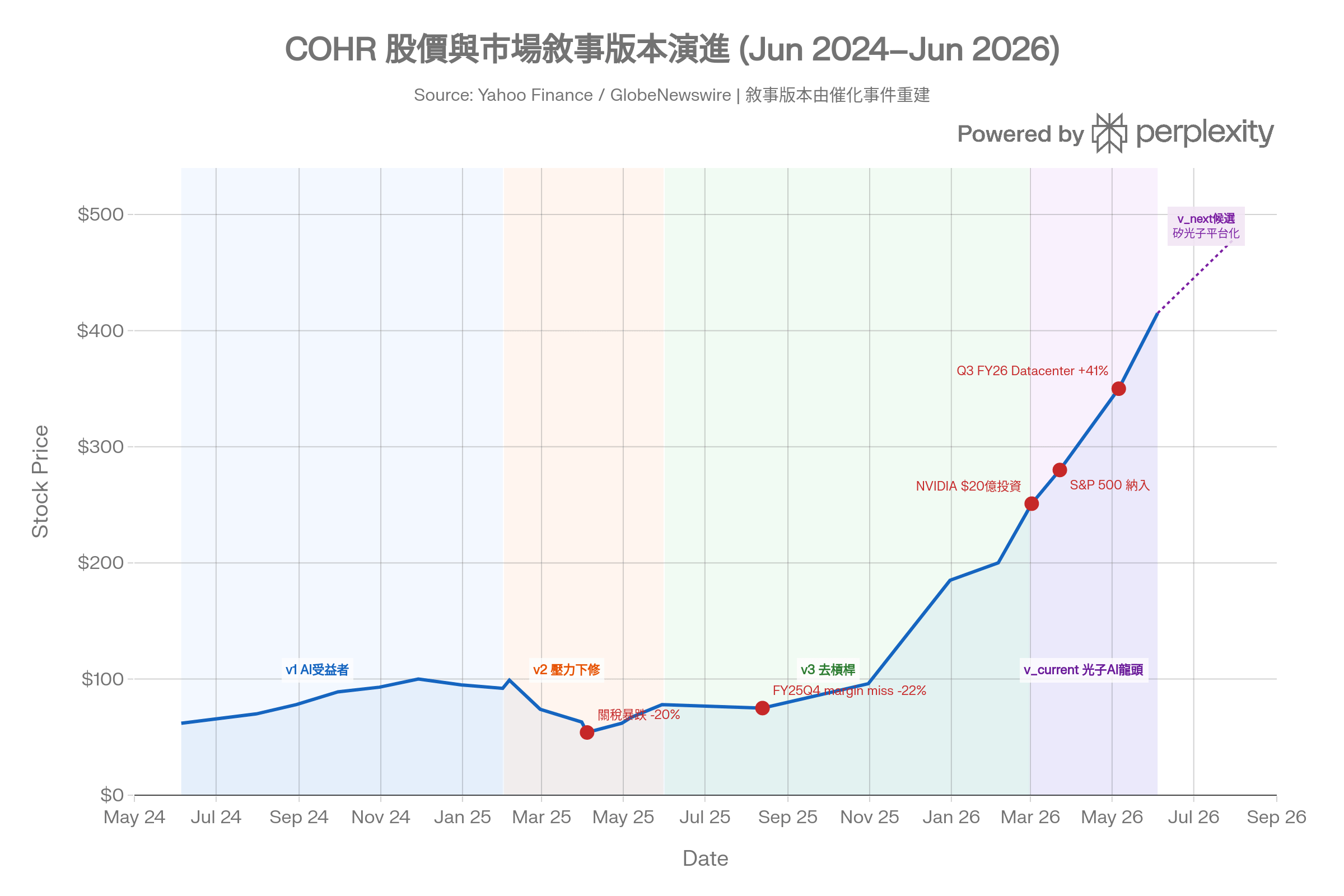

敘事版本演進