Astera Labs(ALAB)—分析報告

摘要

Astera Labs(ALAB)是一家專注於雲端與AI基礎設施的半導體連接解決方案供應商,主要解決PCIe/CXL訊號完整性、乙太網路擴展(scale-out)及AI架構交換結構(fabric interconnect)等關鍵瓶頸問題。該公司在全球數兆美元的AI基礎設施建設浪潮中,扮演了「鎬與鏟」式的關鍵供應商角色。

關鍵催化劑: Scorpio X量產(2026下半年)、UALink營收貢獻(2027年)、PCIe 6平均售價實現(2026年)

市場規模 (Market Size)

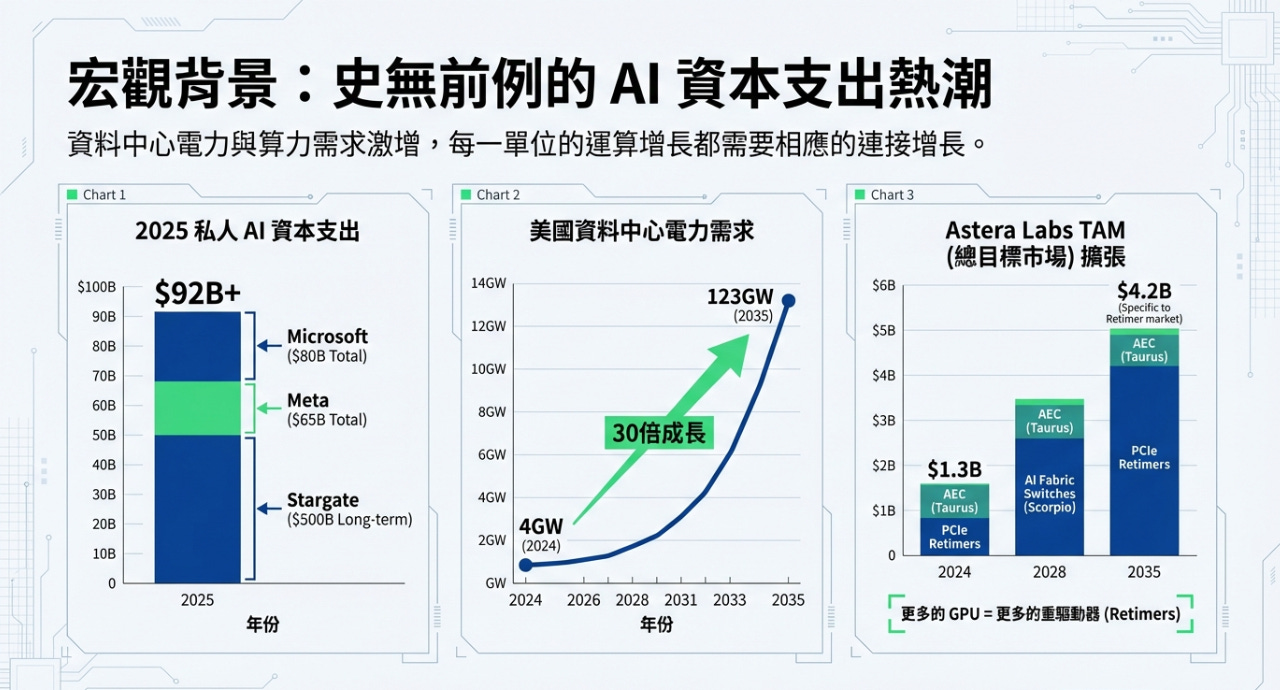

AI基礎設施資本支出熱潮:2025年920億美元以上

全球AI基礎設施建設規模史無前例:

2025年私人AI資本支出: 920億美元已公布(Stargate 5,000億美元、微軟800億美元、Meta 650億美元)

高盛預測: 資料中心需求到2027年將成長50%達92GW(2025-2028年複合年增長率17%)

德勤預估: 美國AI資料中心電力需求到2035年可能達到123GW(從2024年的4GW成長30倍)

意涵: 每增加1MW新資料中心容量,就會對互連矽晶片(重驅動器、交換器、纜線)產生相應需求

總目標市場 (Total Addressable Market, TAM):13億美元 → 42億美元(2035年)

市場研究機構預測PCIe重驅動器市場將從2024年的13億美元成長至2033-2035年的26-42億美元,整體複合年增長率9-11%,其中PCIe重驅動器專門以34.6%複合年增長率成長(受PCIe 6.0採用與AI基礎設施擴展驅動)。

Astera Labs總目標市場細分(2024-2028年預估):

Astera Labs市場佔有率地位(2025年):

基於2025年年化營收約8.31億美元,Astera Labs目前在重驅動器與互連領域約占估計總可尋址市場的40-60%,顯示若執行成功,仍有顯著成長空間,特別是在新興類別(Scorpio X、UALink)。

競爭地位:先行者護城河,但競爭日趨激烈

Astera Labs憑藉三大結構性優勢建立了防禦性競爭地位,但競爭強度正在上升:

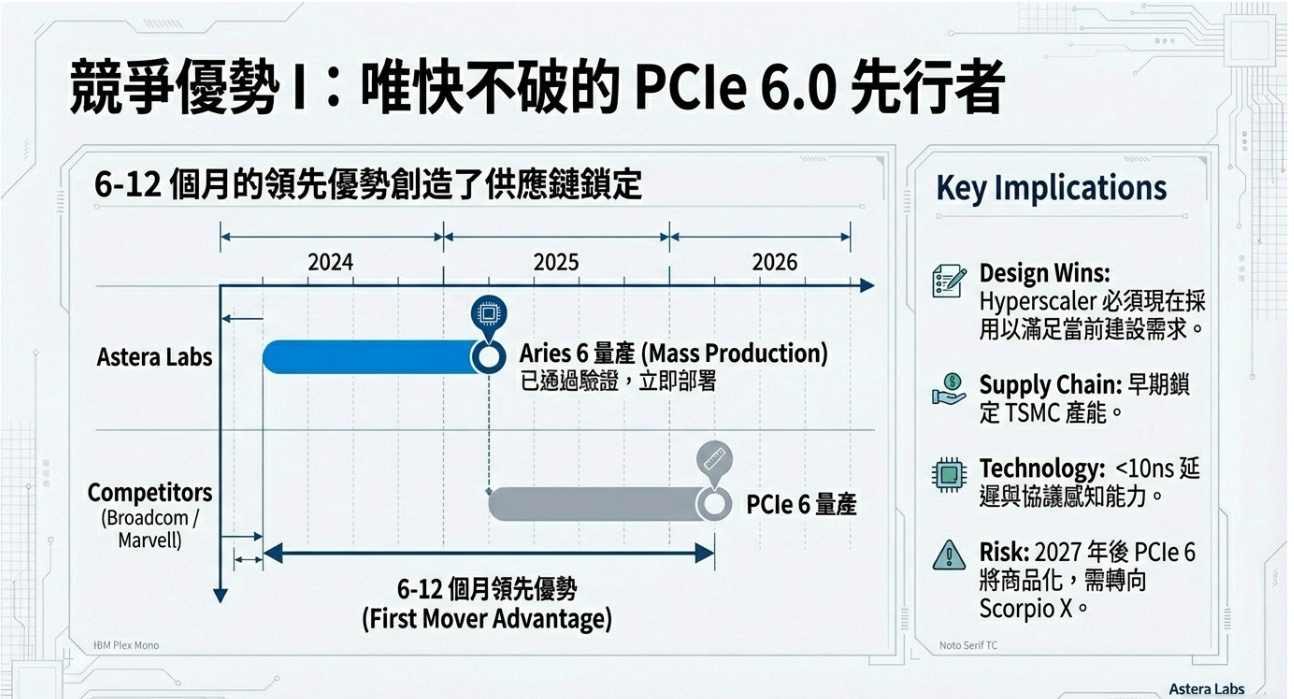

1. 率先推出PCIe 6重驅動器(領先6-12個月)

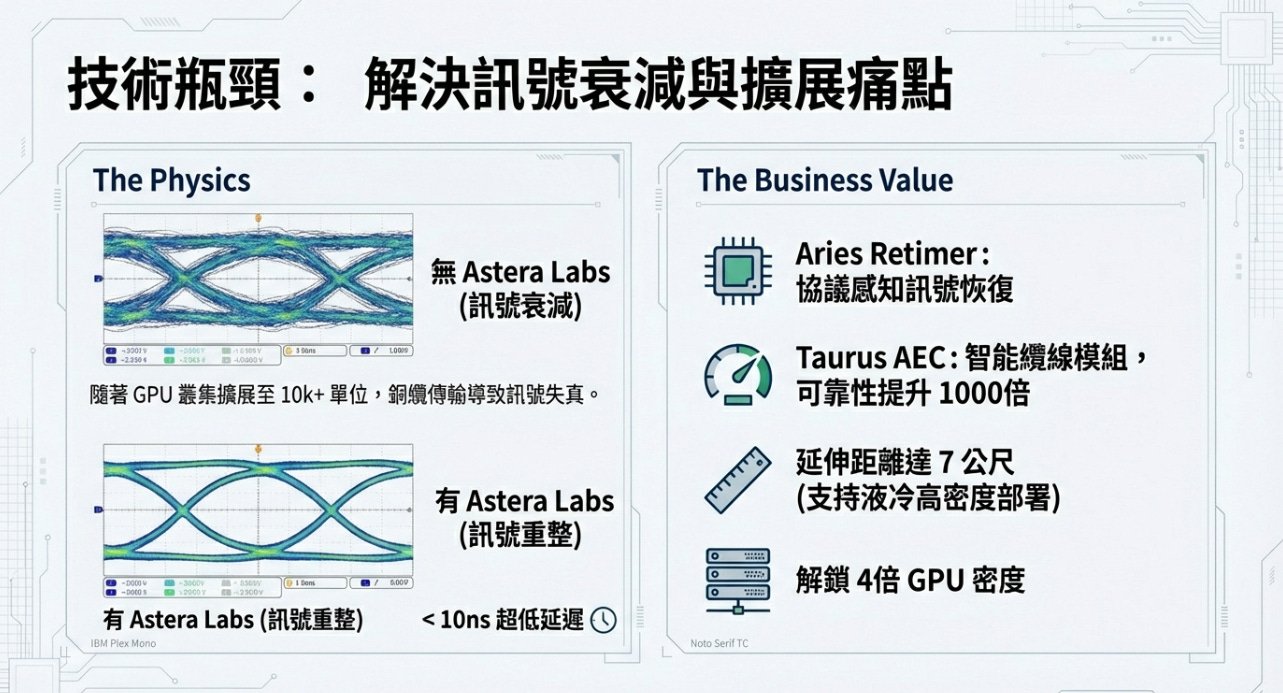

Astera Labs的Aries 6重驅動器在2025年實現業界首發的PCIe 6大量出貨。技術差異化具有實質意義:

<10納秒延遲(具備協議感知訊號恢復能力,優於被動式中繼器)

專利保護架構(延遲最小化與時脈域切換)

廣泛生態系統驗證(透過雲端規模互操作實驗室與超大型客戶及供應商合作)

博通(AVGO)與美滿電子(Marvell Technology)雖有Gen 6解決方案正在開發中,但Astera Labs的6-12個月領先優勢轉化為:

設計週期優勢: 超大型客戶可立即部署經過驗證的Aries 6;競爭對手產品在認證流程上落後6-12個月

供應鏈鎖定: 早期設計勝出搶佔台積電產能配額,使競爭者追趕更加困難

量產槓桿: Astera Labs2025年營收主要來自已驗證的PCIe 4/5產品;PCIe 6代表2026年以後的上檔空間

持久性: 6-12個月。到2027年,PCIe 6將走向商品化。Astera Labs必須將此領先優勢轉化為Scorpio X與UALink,以維持差異化。

2. COSMOS軟體整合:轉換成本護城河

與博通或美滿的純IC重驅動器不同,Astera Labs在所有產品中嵌入了基於微控制器的智能與專有COSMOS軟體。管理層強調這是關鍵競爭差異化:

可觀察性與診斷: 即時效能指標與預測性故障檢測

自適應配置: 針對超大型叢集管理的逐連結客製化

管理整合: REST API與雲原生支援自動化

這創造了轉換成本: 超大型客戶將COSMOS整合到基礎設施即程式碼(Kubernetes、Terraform)中後,若要切換到博通或美滿重驅動器,面臨高昂的重新整合成本。雖然這不是不可突破的護城河(競爭者可開發等效軟體),但至少提供2-3年的防禦窗口。

3. 超大型客戶設計勝出深度:7-8年合作關係

Astera Labs在五大超大型客戶(Google、Amazon、Microsoft、Meta、Apple)及客製化加速器供應商(字節跳動、Tesla)中均有設計勝出。管理層強調「7-8年設計合作關係」,這意味著:

設計影響力: Astera Labs工程師與超大型客戶SoC團隊共同設計,確保需求一致

慣性優勢: 在平台週期中途更換連接供應商成本高昂;現有供應商具優勢

生態系統鎖定: COSMOS整合與認證使切換變得痛苦

競爭威脅與緩解措施:

財務表現:卓越成長,獲利能力轉折點

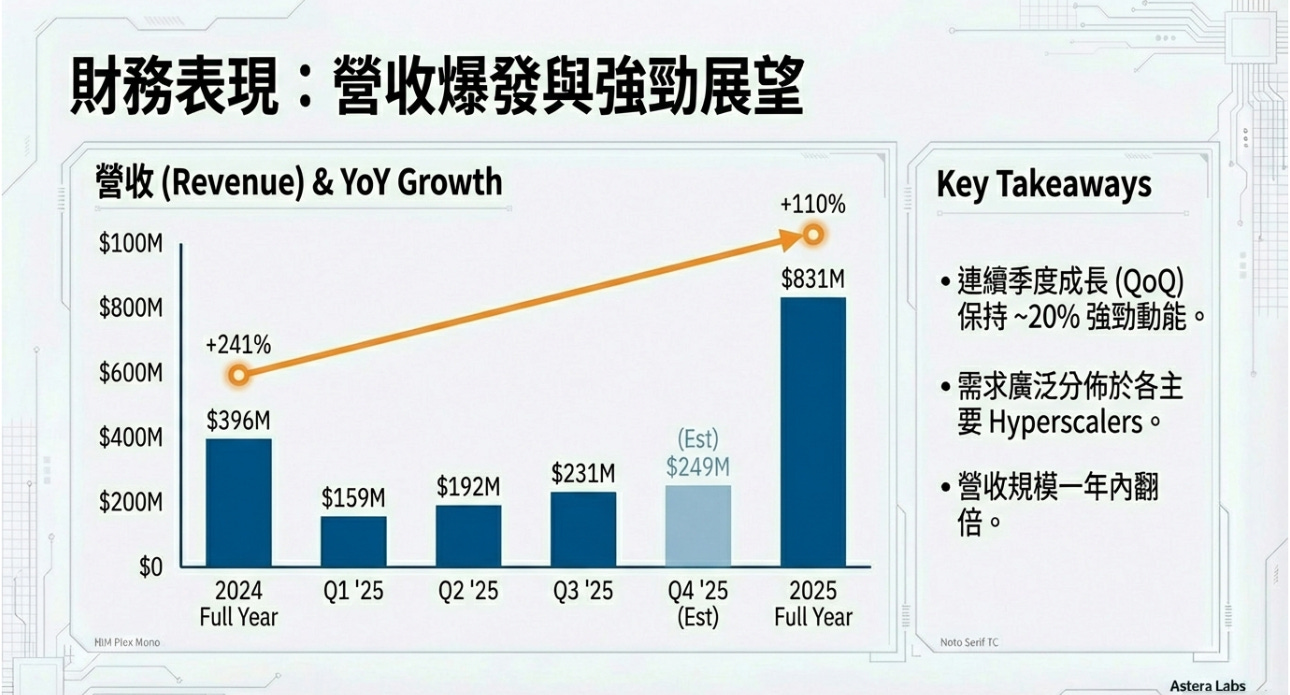

營收軌跡:3.96億美元(2024年)→ 8.31億美元(2025年預估)

Astera Labs連續三季繳出了令人矚目的營收成長表現,2024全年營收為3.963億美元,年增241%。進入2025年,公司持續保持100-150%的年增率:

2025年第一季: 1.594億美元(年增144%)

2025年第二季: 1.919億美元(年增150%)

2025年第三季: 2.306億美元(年增104%)

2025年第四季指引: 2.45-2.53億美元(中位數2.49億美元,季增6-10%)

這意味著2025年全年營收預估約為8.31億美元,代表年增110%,從2024年第一季的6,530萬美元成長到2025年第三季的2.306億美元,累計成長幅度達254%。第一季至第三季持續維持20%的季增長率,顯示需求面並非依賴單一超大型客戶,而是廣泛基礎。

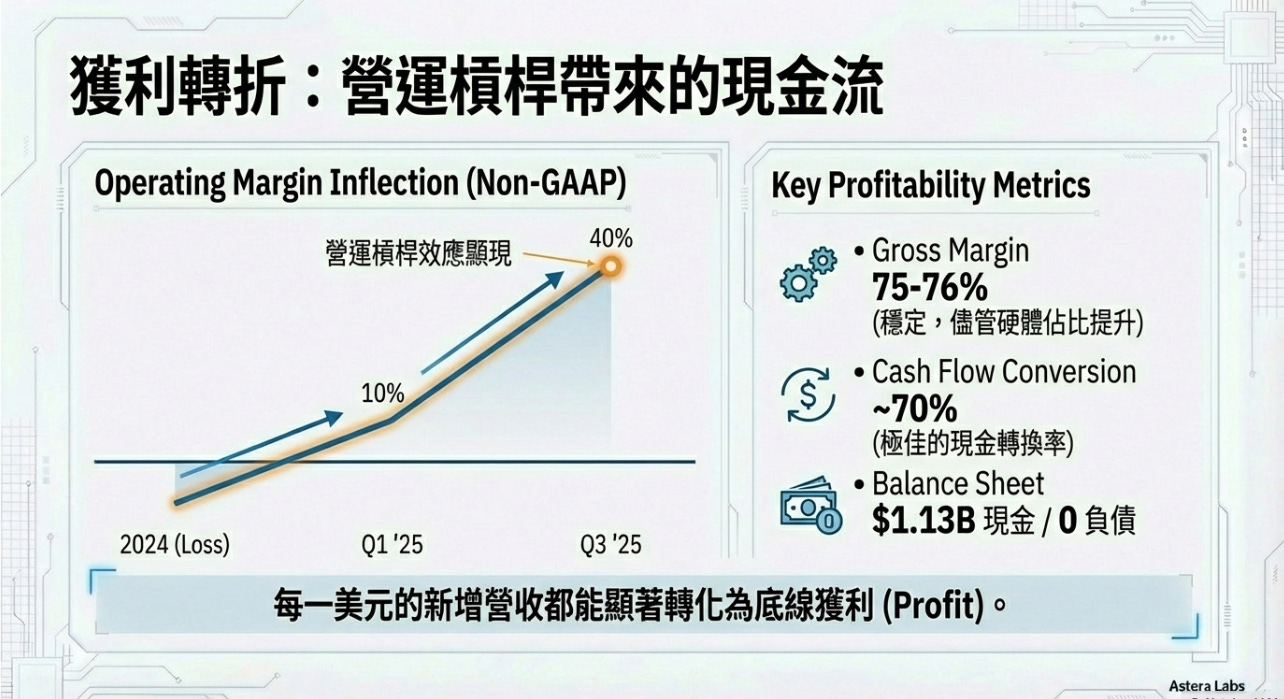

獲利能力轉折:營運利潤率擴張至40%以上

Astera Labs從2024年的營運虧損(扣除股票補償前為-2,250萬美元)轉向2025年的強勁獲利。非通用會計準則(Non-GAAP)營運利潤率大幅擴張:

2025年第一季: 10.4%(受上市後股票薪酬正常化影響)

2025年第二季: 39.2% 非GAAP營運利潤率

2025年第三季: 41.7% 非GAAP營運利潤率(歷史高點)

這代表從第一季到第三季營運利潤率提升了31.3個百分點,主要來自營收槓桿效應與營運費用控管。管理層預期第四季營運利潤率將維持在40%附近,2025全年非GAAP營運利潤率約達33%,相較2024年改善超過3,800個基點。

毛利率:儘管硬體組合壓力,仍穩定維持74-76%

2025年全年毛利率維持在74.9%-76.4%的強健區間,儘管面臨來自Taurus硬體模組(毛利率低於純IC產品)的組合壓力。這個平均75.5%的2025年毛利率反映了:

正面因素: 量產規模經濟與Aries 6溢價定價

負面因素: Taurus硬體纜線模組佔比提升(2025年第一季約佔18%營收,持續成長中)

管理層設定長期毛利率目標約為70%,目前75%以上水準提供了足夠的可持續性緩衝空間。

現金流:營運現金流轉折點突破至年化3億美元以上

營運現金流展現了戲劇性的轉折點:

2024年: +1.367億美元(對比2023年的-1,270萬美元)

2025年第二季: 單季+1.354億美元

2025年預估年化: 4-4.5億美元營運現金流

第二季單季1.354億美元的營運現金流(基於1.919億美元營收)意味著70%的現金流轉換率—對於高成長公司而言相當卓越,顯示出強勁的基本面單位經濟效益。截至2025年第三季,現金及有價證券成長至11.3億美元,零負債,形成堅實的資產負債表。

產品組合:擺脫單一產品依賴的多元化策略

Astera Labs2025年營收組成反映了策略性產品多元化:

Aries(PCIe/CXL智能重驅動器)— 約占營收60%

技術功能: 具備協議感知的訊號恢復裝置,可清理衰減的高速訊號並以<10奈秒延遲在延長距離上重新傳輸。

市場地位: 率先量產PCIe 6重驅動器;在所有主要超大型客戶中部署。

出貨版本: Aries 1-6(PCIe Gen 1-6、CXL 2.0/3.x);Aries 6 gearbox支援PCIe 5至6橋接。

2026年展望: Aries 6持續大量出貨;毛利率穩定但平均售價隨PCIe Gen 5商品化而遞減。

Taurus(乙太網路智能纜線模組)— 約占營收18%,成長最快

技術功能: 整合乙太網路重驅動器IC的主動電氣纜線(AEC),用於400G/800G AI擴展(東西向)連接。

市場地位: 與纜線合作夥伴(Superior Essex)共同設計;率先在超大型客戶400G AEC部署中採用。

關鍵規格:

功耗效率比光學解決方案高50%

可靠性比被動式替代品提升1000倍

支援距離最遠達7公尺,透過液冷技術GPU密度提升4倍

2026年展望: 800G認證進行中;預計2026年下半年大量出貨。若超大型客戶採用加速,Taurus到2027年可能占營收25-30%。

Scorpio(智能架構交換器)— 約占營收17%,成長率最高

Scorpio P系列(擴展): 用於主節點連接的PCIe交換器架構;2025年第三季約占7-8%營收。

Scorpio X系列(向上擴展,尚未貢獻營收): 專有GPU對GPU網狀架構,用於後端叢集互連;支援直接GPU記憶體存取,無需CPU瓶頸。

狀態: 2025年第四季/2026年第一季初期量產

時間軸: 預計2026年下半年量產,到2027年成為最大產品線

策略重要性: 最高平均售價/毛利率產品;驗證Astera Labs作為平台供應商而非單一產品廠商的地位

競爭格局: 與NVIDIA的NVLink Fusion及美滿的XConn(2026年1月收購)競爭

管理層指引:「Scorpio X系列將快速超越Scorpio P系列營收」,截至2025年第二季已有10+客戶參與。

Leo(CXL記憶體控制器)— 約占營收3%

CXL記憶體擴展控制器處於預生產階段;2025年營收占比極小,但對CXL 3.x採用的長期Total Addressable Market具策略意義。

創辦人-市場適配度分析(Founder-Market Fit Analysis)

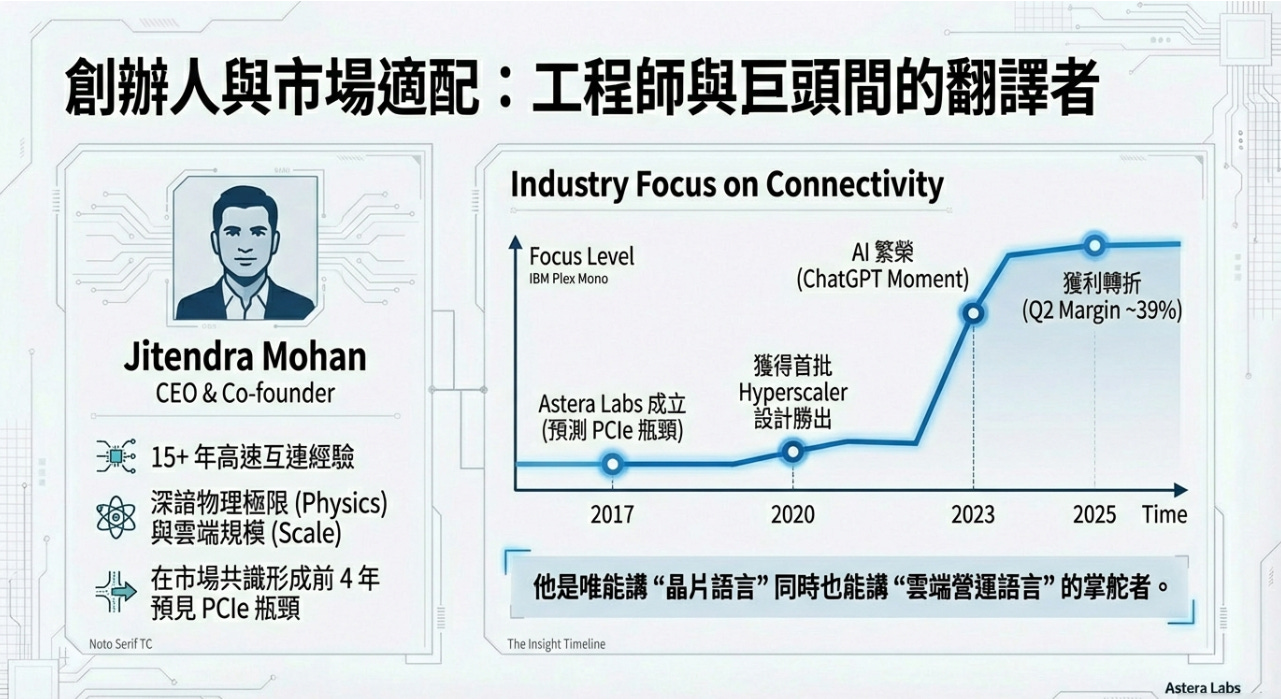

Jitendra Mohan,執行長暨共同創辦人

連續創業家,2017年創立Astera

與超大型客戶工程團隊深厚關係

在財報電話會議中可見度高;對路線圖有可信發言權

Michael Tate,財務長

前SAP財務長

強大財務紀律;保守指引歷史

對於Astera Labs而言,FMF強度異常突出。

1. 深厚的領域專業知識

Mohan的背景:

2017年創立Astera,明確使命為解決新興超大型客戶AI工作負載中的PCIe訊號完整性瓶頸

創辦前經歷:15年以上半導體互連、訊號完整性與雲端基礎設施經驗

技術共同創辦人背景:非純業務營運者,而是工程師轉創業家,具備實戰矽晶片專業知識

市場契合度:

創立時間恰巧正值超大型客戶開始將GPU叢集規模擴展至10,000單位以上的階段

在業界共識前3-4年預見PCIe Gen 5/6採用週期(2017-2020年期間)

在競爭對手(博通/美滿)認可互連為AI戰略瓶頸之前建立技術護城河

2. 超大型客戶關係資本

Mohan的網絡優勢:

創辦前十年在服務Google、Amazon、Microsoft基礎設施團隊的公司工作

與五大超大型客戶的基礎設施架構師(非採購部門)建立個人關係

獲得稀有的信譽度認可—被視為既理解超大型客戶痛點,又懂矽晶片技術可行性的人

市場契合度:

超大型客戶在AI基礎設施連接領域需要技術創辦人信任—這是任務關鍵、無法替代的

Mohan的7-8年設計關係(根據管理層評論)反映的是創辦人信譽度,而非僅是公司年齡

這解釋了為何Astera Labs比典型半導體新創更快獲得設計勝出(典型為3-5年才獲得首份設計;Astera Labs於2019-2020年達成)

3. 問題-解決方案時機契合

4. 創辦人心理與風險偏好

為何Mohan獨特地被定位於創立Astera Labs(而非加入博通/美滿):

博通/美滿在超大型AI連接領域沒有投資,直到2022-2024年(太晚了)

Astera Labs創辦人賭注基於將AI基礎設施視為主要用例,早於業界共識5年

需要創辦人信念認為:

AI將驅動資料中心需求(非雲端通用型)

超大型客戶將採用專有互連解決方案

PCIe將保持主導地位協議(相對光學或專有協議)

軟體層(COSMOS)將成為可防禦護城河

風險承受度契合:

創立於2017年(AI繁榮前、GPU擴展前)= 高度創辦人風險承受度

籌資5年以上才有營收(典型半導體新創模式)

於完美時機IPO(2024年,當超大型客戶AI資本支出成為無可否認事實時)

5. 市場適配速度

創辦人洞察在每個階段促成更快執行。

6. 創辦人作為「翻譯者」:超大型客戶與工程師之間的橋樑

Mohan獨特的價值主張:

超大型客戶基礎設施團隊講著不同於傳統半導體行銷的語言:

他們需要訊號完整性工程師,懂GPU叢集物理學,而非銷售代表

他們基於整體系統成本評估互連,非晶片成本

他們需要共同設計夥伴關係,非廠商關係

Mohan的FMF:

同時掌握超大型客戶架構與矽晶片實現語言

設計COSMOS軟體正因他理解超大型客戶營運需求(監控、診斷、自動化整合)

這是COSMOS成為黏性護城河的原因—創辦人為實際使用案例設計,而非通用「錦上添花」功能