AppLovin (App) - 我們畫樹

手遊廣告公司,還是廣告主 OS / 全品類消費意圖基礎設施?假設驅動,相互獨立,完全窮盡

一、AppLovin 是誰?

AppLovin 是一家以 AI 廣告引擎 AXON 為核心的數字廣告平台,2026 年 Q1 營收 18.4 億美元、按年增 59%,淨利率達 65%,調整後 EBITDA 利潤率約 84%。它最早以幫助手遊開發者買量起家,但自 2023 年 AXON 2.0 上線後,已從一個「手遊買量工具」蛻變為一個 AI 驅動的廣告需求側平台(DSP)。

它與其他 AdTech 公司的關鍵差異在於三點:① 廣告需求由獨家 AI 模型 AXON 自動撮合,廣告主幾乎無需手動優化;② 約 2,000 名員工但 EBITDA per head 超過 1,000 萬美元,營運槓桿極端集中;③ 2025 年起首次將平台向手遊以外的領域開放,2026 年 Q1 電商已佔約 5% 廣告收入。

二、它靠什麼賺錢?

公司目前實際上只有一條在運轉的引擎:AXON 廣告平台。2026 年 Q1 廣告營收按年增 59%,季比增 11%。原本的 Apps(自有遊戲組合)業務已於 2025 年出售,公司轉為純廣告平台模式。

廣告營收內部結構:

手遊買量:仍是收入主幹,提供 AXON 模型最成熟的訓練信號

E-Commerce:佔 Q1 2026 廣告收入約 5%(BofA 估計),是當前管理層敘事的主要催化點simplywall

其他新垂直(消費者 app、本地服務、旅遊、金融等):尚未在財報中單獨披露,仍處於前期試水

正在改變整體面貌的引擎是Self-Serve 平台 + 新垂直擴張——管理層在 Q1 2026 財報明確指出,AXON Ads Manager 將於 2026 年 6 月對全球 E-Com 與非遊戲廣告主全面開放,國際市場同步啟用。當前試點階段約 600–700 家廣告主,平均年廣告投放 150–200 萬美元,自助開戶轉化率達 57%。

三、最近在忙什麼?

過去兩季最影響本研究命題的變化集中在三條軸線:

Self-Serve 平台從封測走向 GA:2025 年 6 月起 AXON Ads Manager dashboard 上線,但對新廣告主關閉至 2025 年 10 月才以「合作夥伴推薦碼」方式重啟,並取消 GMV 門檻、開放國際市場。2026 年 6 月將是「真正向全球小型廣告主全面開放」的關鍵節點。

Q1 2026 財報強信號:營收 18.4 億美元、超預期 3.9%;EPS 3.56 美元,超預期 0.13 美元;Q2 指引營收 19.2–19.5 億美元、調整後 EBITDA 16.2 億美元,意味著 EBITDA 利潤率仍維持在 83–84%。barrons+3

激進回購:Q1 2026 單季回購 10 億美元,反映管理層對股價的判斷。simplywall

監管尾部風險:手遊內市場議題(隱私、廣告 ID、兒童保護)仍在背景中徘徊,但 Q1 業績未顯示實質衝擊。

四、市場共識

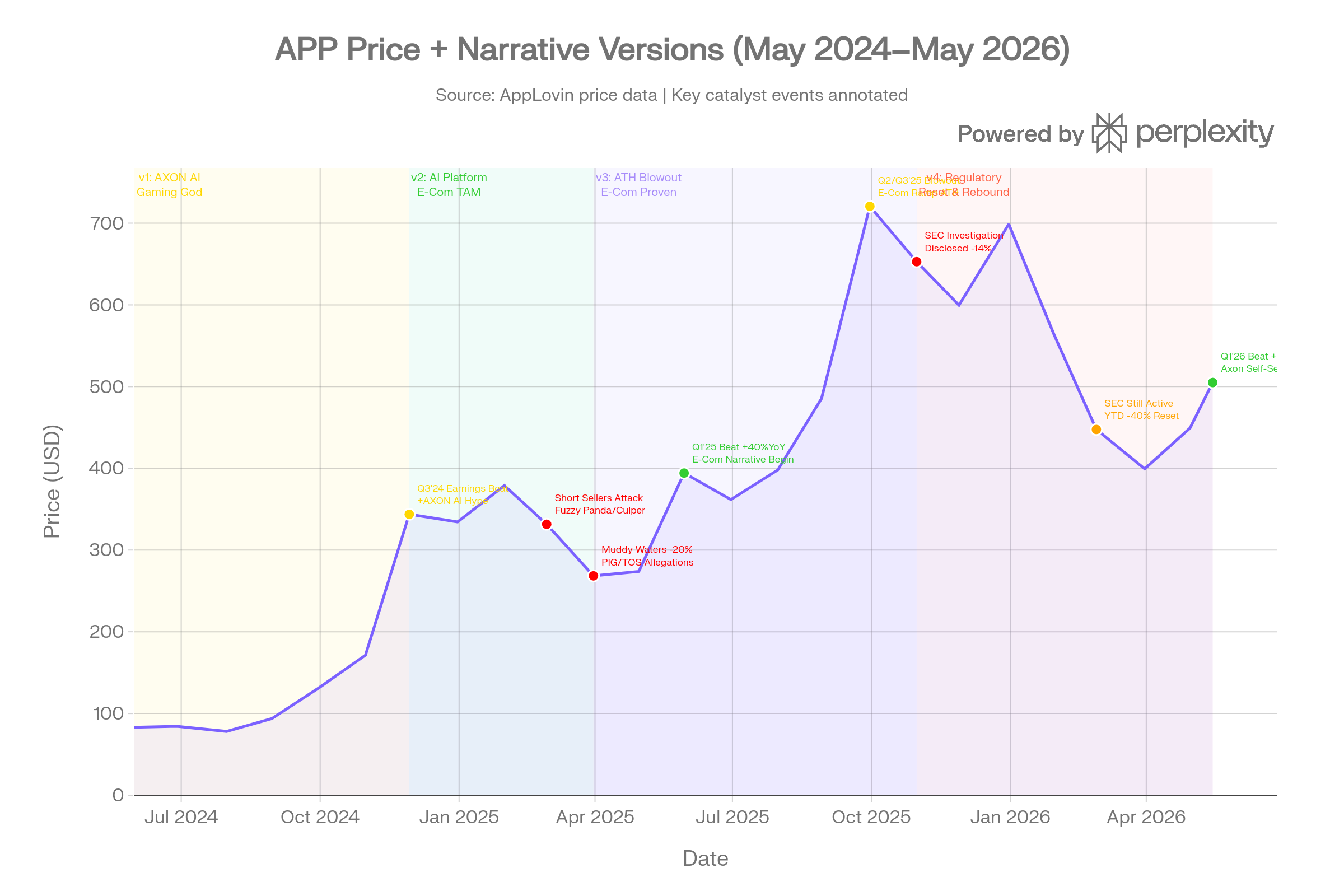

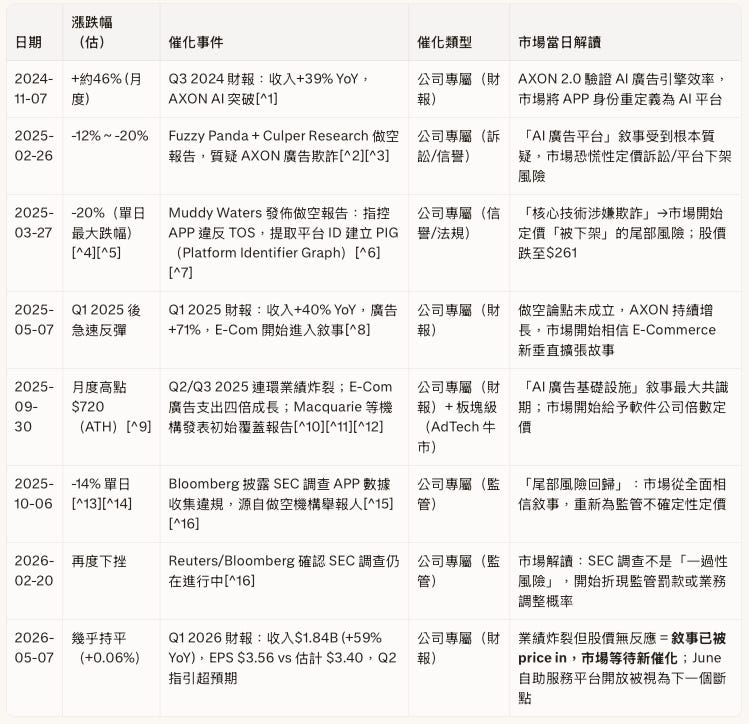

下表列出過去12個月(實際覆蓋2024年5月至2026年5月)最關鍵的敘事斷點事件:

市場敘事(v4 框架)

敘事版本 v1(2024年初-11月):AXON Gaming 驗證期

└─ 觸發轉換事件:Q3 2024 業績超預期 + 廣告收入重命名

└─ 估值方法切換:純 AdTech P/E → AI 成長平台 EV/Rev 膨脹

敘事版本 v2(2024年11月-2025年3月):AI 廣告基礎設施 + E-Com TAM 想像

└─ 斷點:Fuzzy Panda / Culper 報告(-12%)→ Muddy Waters (-20%)

└─ 觸發 Peer Group 重估:AdTech → 是否有可能被 deplatform?

敘事版本 v3(2025年5月-2025年10月):E-Commerce 擴張被驗證,ATH $720

└─ 觸發轉換事件:Q1 2025 做空論點未成立 + Q2/Q3 2025 連環炸裂業績

└─ 估值方法切換:EV/Rev → EV/EBITDA + Rule of 150 軟件框架進入

└─ ATH $720 代表市場最大共識點:E-Com 已被認可為結構性增長垂直

敘事版本 v4(2025年10月-至今):監管不確定性下的高增長

└─ 斷點:SEC 調查披露 -14%(2025-10-06);SEC 確認仍活躍(2026-02-20)

└─ 當前處於:敘事「擴散→固化」之間的再次撕裂期

└─ 當前敘事的內在矛盾:「AI 基礎設施永久性成長」vs 「監管可能瓦解技術護城河」