Advanced Micro Device (AMD) - 我們畫樹

賣 CPU 會比 GPU 更好賺? 假設驅動|相互獨證|完全窮盡

一、AMD 是誰?

AMD 是美國第二大 x86 半導體設計公司,成立於 1969 年,總部位於加利福尼亞州聖克拉拉。過去十年,在 Lisa Su 帶領下,AMD 完成了從「永遠的挑戰者」到「結構性份額奪取者」的蛻變:EPYC 從 2018 年近乎零份額躍升至 2026 年 Q1 接近 40% 的 x86 伺服器收益份額。AMD 的核心 DNA 是「以設計效能換取 TCO 優勢」——它不自建晶圓廠,完全依賴 TSMC,從而將資本集中於 CPU 與 GPU 架構創新。與英特爾相比,AMD 的差異在於沒有製程技術包袱;與 NVIDIA 相比,AMD 的差異在於同時擁有伺服器 CPU 與 GPU,理論上能提供「全棧」AI 基礎設施方案。

二、它靠什麼賺錢?

AMD Q1 2026 總收益 103 億美元,同比增長 38%。

資料中心分部現已是公司收益與盈利增長的主引擎,單季度分部營業利潤 16 億美元,分部利潤率 28%(較一年前的 25% 改善)。改變整體面貌的引擎有兩個:EPYC CPU 持續奪取英特爾份額,以及 Instinct GPU 從試點走向生產規模部署。alphaspread

三、最近在忙什麼?

Q1 2026 資料中心再創紀錄,管理層大幅上調 TAM 預期。 Lisa Su 在 Q1 電話會上公開將伺服器 CPU TAM 預測從 2025 年 Analyst Day 的年增 18%(2030 年 600 億美元)大幅上調至年增 >35%(2030 年逾 1,200 億美元),理由是 Agentic AI 正在驅動 CPU 需求結構性加速。

MI450 進入客戶取樣階段。 管理層確認 MI450 系列已開始向重點客戶取樣,Helios 機架平台的開發里程碑正在有序推進,H2 2026 生產出貨計劃不變;客戶預測已超過初始計劃,且新增多吉瓦級機會。

Meta 60GW 協議正式化 + OpenAI 1GW 部署在軌。 2025 年 10 月公布的 AMD-OpenAI 協議(6GW 承諾,MI450 啟動 1GW)已在 Q1 財報中再次確認推進正常;Meta 亦追加了高達 6GW 的定製 MI450 部署承諾。

EPYC Venice(第六代,TSMC 2nm)路線圖強化。 Venice 家族引入首款針對 AI 基礎設施優化的 EPYC 處理器 Verano,並具備高達 256 核心、PCIe 6.0 級互聯,管理層稱早期客戶驗證數量超越任何一代 EPYC。alphaspread

英特爾 Q1 2026 短暫反彈,但結構性問題未解。 Intel Q1 2026 non-GAAP EPS 0.29 美元大超預期,Q2 指引 138–148 億美元營收;但 Clearwater Forest(Intel 18A 首款伺服器品)狀態仍存疑慮,伺服器份額繼續流向 AMD。

四、市場共識

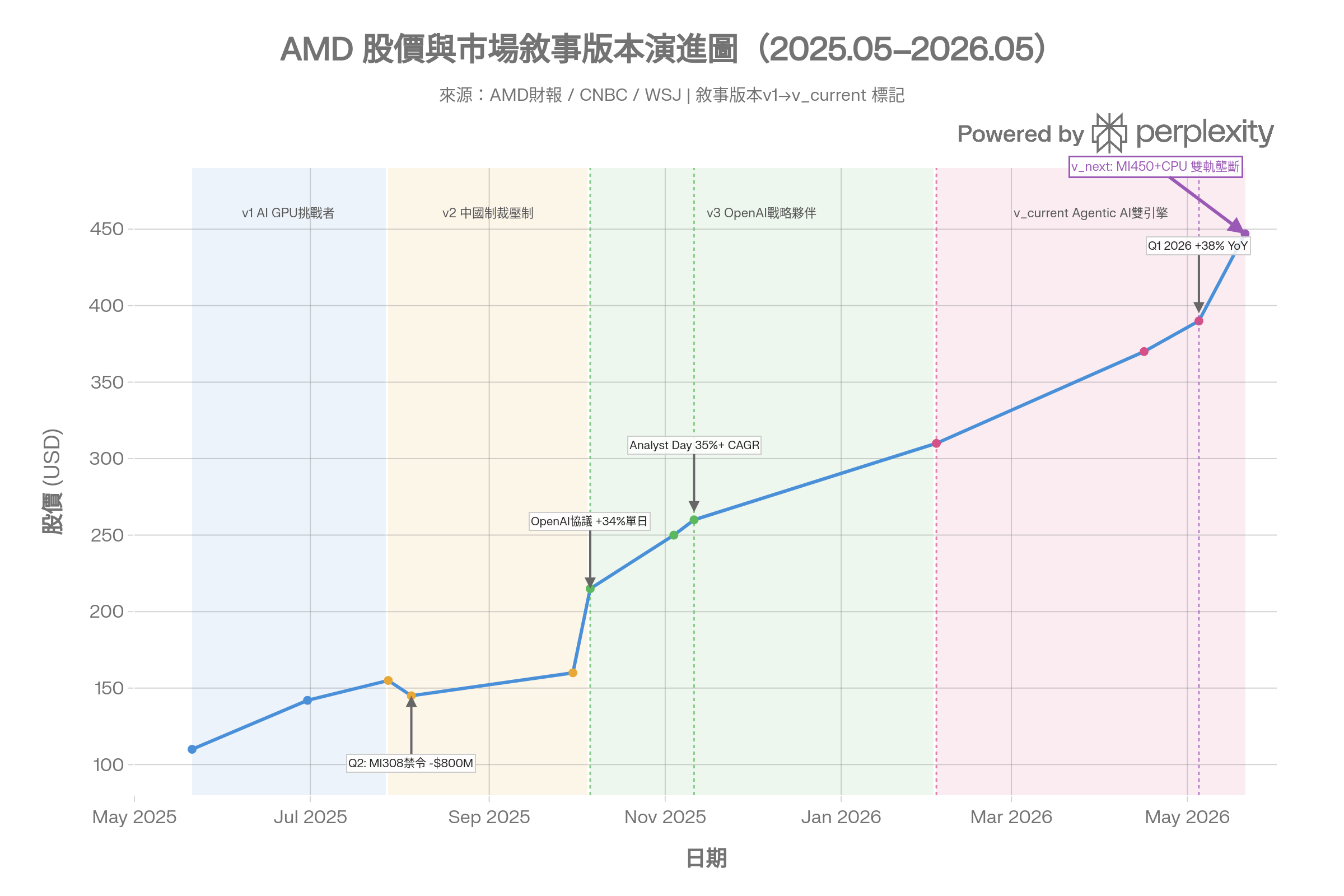

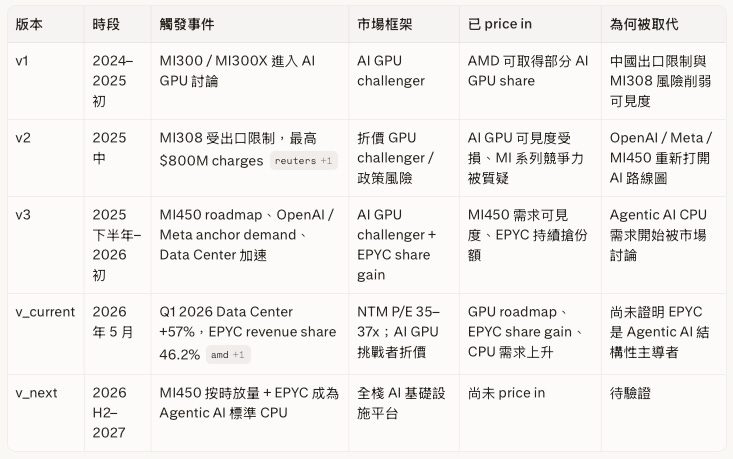

敘事版本演進表

市場共識(v_current 已 price in)

市場目前將 AMD 視為未來的「AI 基礎設施雙引擎平台」:Instinct GPU 負責 AI 加速(推論/訓練),EPYC CPU 負責 Agentic AI 工作流程編排與基礎設施管理;二者協同受益於全球 AI Capex 爆炸(2026 年超大型雲商 Capex 預計超 600 億美元,同比增長 >36%)。最近一次敘事轉換由 Q1 2026 財報中 Lisa Su 將 CPU TAM 翻倍至 1200 億美元+ 觸發,確認 CPU 故事的獨立性,而非只是 GPU 業務的補充。估值框架使用 NTM PE 35–37x(部分賣方已提前使用 2027 年 EPS $14–20 推算目標)。

v_current 已 price in 的假設:

AMD GPU 份額擴張可見度(MI350/MI450 路徑圖)及 OpenAI 多年合約收入流logisticsviewpoints

>35% 全司 CAGR 目標(Analyst Day 已公佈)及 Data Center 成為第一大業務

Agentic AI 驅動 CPU 需求上升趨勢(但尚在「趨勢」而非「爆發」階段)

尚未 price in 的缺口: